話題の書『アベノミクスによろしく』著者・明石順平氏(右)と東京新聞社会部記者・望月衣塑子氏。「出口がないからやめられない」アベノミクスの金融緩和の行き着く果ては…?

話題の書『アベノミクスによろしく』著者・明石順平氏(右)と東京新聞社会部記者・望月衣塑子氏。「出口がないからやめられない」アベノミクスの金融緩和の行き着く果ては…?森友・加計問題、自衛隊の日報問題に続き、財務次官“セクハラ”辞任で安倍政権が末期状態だ。

窮地に立たされている政権の命綱は「アベノミクスによる経済成長」のはずだが、この経済政策の成果も「都合のいいデータ」によって築かれた砂上の楼閣だったとしたら──。

今、話題の一冊『アベノミクスによろしく』(インターナショナル新書)の著者・明石順平氏は「アベノミクスは大失敗だった」と断言。同書では政府や国際機関が発表した公式データを用いながら、アベノミクスの幻想を打ち破っている。

なぜ、大失敗だったのか? 菅義偉(すが・よしひで)官房長官への厳しい追及で一躍その名が知られた東京新聞社会部記者・望月衣塑子(いそこ)氏との対談で語る――。

前回は、“アベノミクスの罠”として裁量労働制に関する「不適切なデータ」騒動を挙げながら、この経済政策の根本的な間違いをズバリ指摘。この最終回では、アベノミクスの行き着く末路、恐怖のワーストシナリオを語る──。

***

望月 日銀の黒田東彦(はるひこ)総裁の「続投」が決まりました。ただ、これはアベノミクス開始当初からの目標であった「年2%の物価上昇」を6年連続で延期するなど経済政策がうまくいっていないので、結局「誰も後釜に座りたくなかった」というのが実情ではないでしょうか。

明石 この先、経済が大混乱したら、日銀総裁が責任を問われますからね。この状態で後を引き継ぐなんて、誰もが嫌がるでしょう。

望月 金融緩和自体は欧米でも行なわれていますが、アベノミクスによる「異次元の金融緩和」が一体どの程度「異次元」なのか、この本を読むまで深く考察していませんでした。昨年あたりから欧米は「出口戦略」で緩和マネーの蛇口を閉め始めたけれど、日本はまだ景気が本格的に回復していないからそれができないのかな…という程度の認識でした。

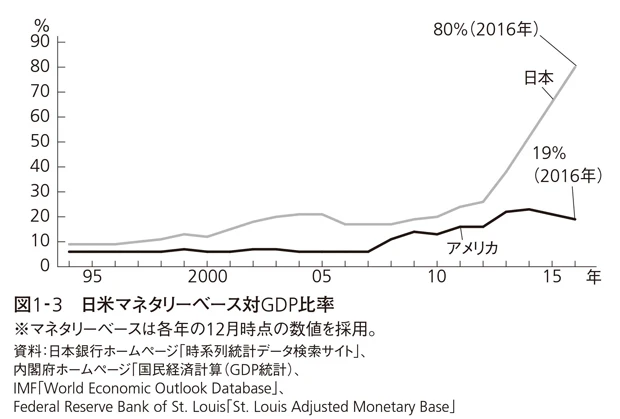

日銀が行なっている金融緩和策は、国債をたくさん買い入れてマネタリーベース(日銀が供給する通貨)を増やすというものでしたよね。緩和開始前、2013年3月時点のマネタリーベースは約138兆円でしたが、2017年3月時点では約445兆円にまで膨れ上がっています。

アメリカのマネタリーベースの増加も大きく、ピーク時(2015年4月)には4兆1700億ドルにもなっています。ただ、アメリカの名目GDPは日本の3倍以上もあり、そもそも経済規模が違う。明石さんはこの本で、日米の「マネタリーベース対GDP比率」を比較していますね。

明石 2016年時点のアメリカのマネタリーベース対名目GDP比率は、20%程度でした。それに対して、日本は80%を超えています。つまり、国の経済規模に対する中央銀行の供給する通貨が、実に8割超という「本当の異次元レベル」です。

アベノミクスの「異次元金融緩和」がいかに「異次元」なのかを示す「日米マネタリーベース対GDP比率」(『アベノミクスによろしく』より)

アベノミクスの「異次元金融緩和」がいかに「異次元」なのかを示す「日米マネタリーベース対GDP比率」(『アベノミクスによろしく』より)

望月 恐ろしいのは、「緩和の蛇口を閉めた時の反動も、“異次元レベル”に大きくなるのでは?」ということですね。だから誰も黒田さんの後釜に座りたがらないのかもしれません。果たして異次元緩和からの出口戦略はあるのでしょうか?

明石 異次元金融緩和の出口戦略とは、日銀が国債の大量買い入れをやめるということです。しかし、これだけの規模の金融緩和をやめることは、おそらく人類初の試みになります。その時、日銀に代わる国債の引き受け手があればいいのですが、おそらくないはずです。だから国債が暴落して、その反動で金利の暴騰が起きることは間違いありません。そうなれば円も株も大暴落してしまいます。

では、そんな事態になるまで「このまま金融緩和策を継続するのか?」という話になるわけですが、現実問題として続けるしかないでしょうね。規模を小さくしながらも引っ張れるだけ引っ張って、東京オリンピックあたりまで続ける。しかし、本当に怖いのは「その後」です。

さすがに世界市場も、「これはどう見ても金融緩和ではなく、本来は禁止されているはずの財政ファイナンス(国債の貨幣化。政府が発行した国債を中央銀行が直接引き受ける形で資金供給すること)だ」とみなし、円の信用失墜や日本の財政政策への不信によって「日本売り」が始まるという状況になるかもしれません。しかし、そのようなリスクがあることをわかっていても、もはや「出口がないからやめられない」わけです。

日銀が危ない?…「恒常的に赤字になる」可能性

アベノミクスには最悪な結末が待ち受けている可能性があるが、「それでも絶望してはいけない」と語る明石氏

アベノミクスには最悪な結末が待ち受けている可能性があるが、「それでも絶望してはいけない」と語る明石氏

望月 現在の株高の理由のひとつに、GPIF(年金積立金管理運用独立行政法人)が国民の年金資金を大量に市場に突っ込んでいることが挙げられます。安全な国債への投資比率を下げ、リスクの高い株式へと振り替えた。しかし、何かのきっかけで株価が下がりだした時、GPIFが運用する株を売りに出たらどうなるのか。市場はさらに大暴落するのではないでしょうか?

明石 そうなるでしょうね。GPIFがたくさん株を買っているおかげで、現在の株価は維持されています。だから、手放し始めたら大暴落するでしょうから、迂闊(うかつ)には売れません。しかし、そのお金は元々、我々が納めている年金の積立金です。将来、年金を給付するための原資ですから、この先、給付金が足りなくなったら株を売って現金化するしかないでしょう。GPIFという世界最大級の機関投資家が株を売ることになるので、当然、市場はそれに気づくはずです。そうなると、他の投資家が市場から資金を引き揚げる動きにも繋がります。

さらに日銀は、ETF(上場投資信託)を大量購入して株価を支えています。国債だったら満期まで待って、借換債を買わなければ少しずつ減っていくのですが、株の場合そういうわけにはいきません。大量に日本株を購入している日銀が売却を始めると、株価が暴落してしまいます。つまり買ったら最後、売ることができないのです。

そして、最終的には日銀が危ない。恒常的に赤字になる可能性があるのです。

望月 日銀が恒常的に赤字になるって、どういうことですか?

明石 私が危惧しているのは、円が何かのきっかけで暴落して、前年比2%どころじゃなく、ものすごく物価が上がるケースです。そういう時、急激なインフレを収めるために中央銀行は通常、「売りオペレーション」というのをやるんです。売りオペレーションとは公開市場操作のひとつで、中央銀行が保有する公債その他証券や手形類を市中銀行で売却して通貨を回収することです。

ところが今、それをやってしまうと、市場は大混乱してしまいます。日銀が買うのをやめただけで国債は暴落すると言われているのに、売るとなればもっと暴落しますから、それはできないだろうというのが一般的な認識です。

金融引き締めのもうひとつの手段としては、「日銀当座預金の金利を上げる」というのがあります。日銀当座預金とは銀行や証券会社などの金融機関が、日本銀行に保有している当座預金のことです。金融機関同士や日銀との資金決済などに利用されるのですが、この日銀当座預金の残高水準は金融市場にどの程度のマネーが出回っているかの目安となっています。

日銀当座預金の金利を上げれば、市中銀行は民間企業に貸す際さらに高い金利をつけるので、借りる人が少なくなって資金の流通量が減ります。その結果として、インフレが収まるというメカニズムなのです。

問題は、その当座預金の残高が大き過ぎるということ。日銀はマイナス金利を導入して市場にお金を出回らせようとしたわけですが、それでも現状、日銀の当座預金残高はものすごく膨れ上がっていて、約370兆円(平成30年2月28日現在)になっています。このままいけば400兆円に達するでしょう。単純に考えて400兆円に1%の金利をつけるだけで4兆円ですよね。2%なら8兆円、3%なら12兆円と、金利だけでも相当な支払い額になります。

しかし、日銀の純資産は3兆円ぐらいしかありません。一応、欠損が出た時の引当金が5兆円ぐらいあるんですが、それらを全部合わせても8兆円程しかない。

望月 つまり、金利が上がると、金融機関への利払いだけで日銀が「赤字」になりかねないということですか?

明石 そうです。債務超過になる可能性があります。日銀は通貨を発行している銀行ですから、やろうと思えばお金を刷ることができます。しかし、中央銀行が債務超過になるという前代未聞の状態で、日銀がお金を刷ってそれに対応するなんて事態になれば、当然「通貨の信用はどうなるのか」という話になるでしょう。おそらく信用を維持するのは不可能だと思います。

「それでも絶望してはいけない」…

望月 しかも、国債が暴落したら金利が上がってしまうので、ただでさえ厳しい国の財政状況が一気に悪化しますよね。

明石 超悪化するでしょうね。金利が上がると、新発国債については新しい金利が適用されます。借換債についても新しい金利が適用されていきますから、金利も急激に上がっていく。そうなると、国は最終的にどうするか。今の政府だと、「日銀に直接引き受けさせりゃいいよ」というふうに安易な方法を選びかねません。

太平洋戦争後の日本はハイパーインフレと言われる事態に陥りましたが、その要因のひとつに「日銀による国債の直接引き受け」が挙げられます。中央銀行が国債の引き受けによって政府への資金供与を始めると、政府の財政節度は失われる。すると、中央銀行による通貨の増発に歯止めがかからなくなってしまうのです。そうなると日本でも今後、ハイパーインフレが起こるかもしれません。

極端なインフレに襲われた国というのは、最終的に「通貨を殺す」という手段に出る可能性があります。第一次世界大戦後のドイツや太平洋戦争後の日本がそうでした。当時の日本は旧円から新円に切り替えて、一旦、通貨を殺しています。比較的最近の例を挙げると、ジンバブエは自国通貨(ジンバブエ・ドル)の発行を止めてしまいました。

望月 出口がないどころか、最悪なシナリオが待ち受けている可能性があるわけですね。『アベノミクスによろしく』の最終章には「それでも、絶望してはいけない」と書いてありますが…。

明石 ハイパーインフレに襲われたとしても、それで国がなくなるわけではないですから。ドイツもアルゼンチンもロシアも日本も、これまでも必死にどうにかして乗り越えてきたわけです。だから「絶望してはいけない」とは言っておきたいと思います。

(取材・文/川喜田 研 撮影/保高幸子)

●明石順平(あかし・じゅんぺい)弁護士。1984年、和歌山県生まれ、栃木県育ち。東京都立大学法学部、法政大学法科大学院を卒業後、現職。主に労働事件、消費者被害事件を担当。ブラック企業被害対策弁護団所属。ブログ「モノシリンの3分でまとめるモノシリ話」管理人

●望月衣塑子(もちづき・いそこ)1975年、東京都生まれ。東京新聞社会部記者。慶応義塾大学法学部卒業。千葉、埼玉などの各県警、東京地検特捜部、東京地裁・高裁を担当後、経済部などを経て社会部へ。2017年4月以降、森友・加計問題を取材し、官邸会見で菅官房長官の追及を続ける。著書に『武器輸出と日本企業』『新聞記者』(角川新書)など

●『アベノミクスによろしく』 (インターナショナル新書 740円+税)

●『アベノミクスによろしく』 (インターナショナル新書 740円+税)