将来もらえるリアルな年金の金額は?

将来もらえるリアルな年金の金額は?

「持続可能で問題ない」「いや、制度改革が必要だ」と参院選で与野党が火花を散らす、金融庁の報告書に端を発する年金問題。だが、素朴な疑問。われわれは年金をいくらもらえるのか......?

ざっくりの金額とそこから考えるべきポイントを"年金博士"に直撃した!

* * *

■"2000万円足りない"をうのみにしない

金融庁の報告書に端を発した、いわゆる「老後2000万円不足問題」は、参院選を前に収まる気配はない。

与党は、7月21日に迫る投開票への影響を最小限に抑えようと火消しに躍起だ。安倍首相は、街頭演説でも年金制度は「持続可能だ」と強調。一方の野党は「制度の見直し」を訴え、対抗する構えだ。

だが、そもそも自分がウン十年後にもらえる年金はいくらか、知っているだろうか?

日銀の最新の調査によれば、対象となった18歳から79歳の2万5000人のうち、受け取る年金額を「知らない」と回答した人は6割以上という。週プレ読者世代ではもっと多いはずだ。

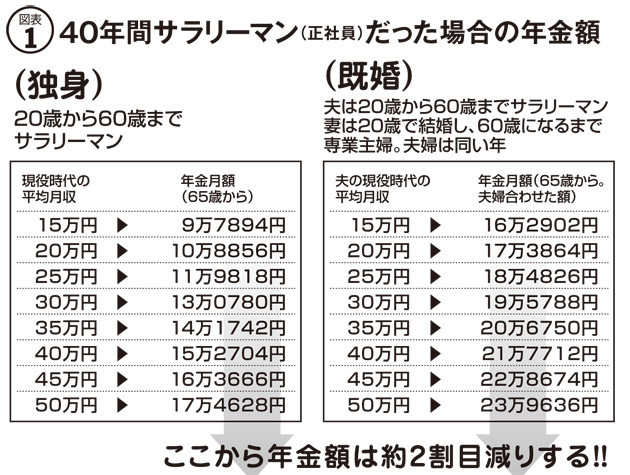

北村氏が独身、既婚共に40年間フルで正社員として働いた場合の年金額を試算。マクロ経済スライドによって、われわれがもらえる年金はここから2割ほど目減りすると考えられる

北村氏が独身、既婚共に40年間フルで正社員として働いた場合の年金額を試算。マクロ経済スライドによって、われわれがもらえる年金はここから2割ほど目減りすると考えられる

「年金額の目安は、私が試算した一覧(図表1)を見てください。これで、おおよその数字がおわかりいただけると思います」

こう話すのは"年金博士"と呼ばれ、各メディアで年金問題を解説する社会保険労務士の北村庄吾氏だ。

「この表は、20歳から60歳まで正社員としてフルに働いた人の平均月収を基に試算した年金額です」

日本の年金制度は、日本に住んでいる20歳から60歳までの人が加入する国民年金(基礎年金)と、会社員や公務員などが加入する厚生年金から成る。図表1の年金額は、そのふたつを合算した数字だ。

「ただし年金は、報酬のほか配偶者の有無、妻は専業主婦か会社員か、また、年金の加入年数などで変わります。特に図表1で示した既婚者の例は、『夫は40年会社員、妻は20歳で結婚し40年専業主婦』という厚生労働省のモデル世帯がベースで、現代ではあまり一般的なケースとはいえません。ですから、あくまで参考値としてお考えください」

そして、われわれが受け取れる年金は、ここからさらに目減りするのだという。

「この表は、現時点での年金額を試算したものです。『マクロ経済スライド』によって今の30代、40代が将来受け取る年金額は、2割ほど目減りする見込みです」

年金の給付水準は、マクロ経済スライドと呼ばれる仕組みによって自動的に調整されている。2040年代、50年代には、現在60%ほどの所得代替率(※1)が50%ほどに下がる見通しだ。つまり、われわれの老後は2000万円どころか、もっと必要ってことか!?

(※1)受け取る年金額が給付時の現役世代の平均収入(手取り)と比較してどのくらいの割合かを示すもの。例えば、所得代替率50%の場合は、現役世代の平均手取り額の50%を年金として受け取れる。

ただ、そんな不安を抱える週プレ読者世代に向けて、北村氏はこう呼びかける。

「ちょっと待ってください。2000万円という数字だけがひとり歩きしてますが、本当に大切なのは、まず老後の生活にいくらかかるのかをきちんと知ることです」

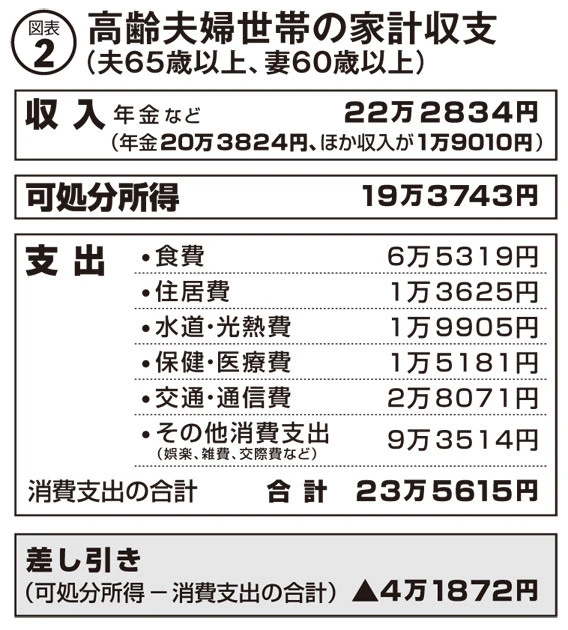

高齢夫婦世帯の収入の大半は、年金(20万3824円)が占める。これはあくまで2018年の平均結果で、老後にどんなお金が必要なのかはもちろん人それぞれ。自分が年金を受給する年齢になったとき、支出はどれくらいになりそうか。まずはそこから試算してみることで、老後に本当に必要なお金がいくらなのかが見えてくる(出典/総務省家計調査報告2018年)

高齢夫婦世帯の収入の大半は、年金(20万3824円)が占める。これはあくまで2018年の平均結果で、老後にどんなお金が必要なのかはもちろん人それぞれ。自分が年金を受給する年齢になったとき、支出はどれくらいになりそうか。まずはそこから試算してみることで、老後に本当に必要なお金がいくらなのかが見えてくる(出典/総務省家計調査報告2018年)

そこで、見てほしいのが図表2だ。

「これはすでに年金を受給している高齢夫婦世帯の家計収支です。収入の大半は年金で、可処分所得から消費支出を差し引いた額が月4万1872円のマイナスとなっています。金融庁の報告書では、この不足額を約5万円とし、老後の生活が20年から30年あるとすれば、単純計算で総額1300万から2000万円が必要だと指摘しました。

しかし、住居が持ち家か賃貸か、娯楽や交際費にどれだけお金を使うのかなどは、人によって大きく異なります。ですから、"2000万円足りない"をうのみにせず、リタイア後にどんな生活をしたいのか、そして本当に老後に必要なのはいくらかをまずは想定してみましょう」

■低金利で貯金の利子は手数料1回で吹き飛ぶ

なるほど。そこから見えてくる「本当の不足額」を、自分の老後のライフスタイルに合わせてカバーしなくちゃならないわけだが、北村氏は貯蓄(銀行預金)に回すのは、オススメしないと断言する。

「日本の銀行は空前の低金利ですから、どれだけセコセコ貯金を増やしても、利子は時間外の引き出し手数料1回で吹き飛ぶでしょう。もっと積極的な運用が必要です」

それが金融庁の報告書にある「投資」ってわけか。しかし何から始めればいいのか!?

「投資というと身構える人もいるかもしれませんが、なかには『将来への備え』と『節税』をダブルで受けられるものがあります。まずオススメしたいのが『個人年金保険』です。月々7000円、年間8万4000円のかけ金で例えば住民税なら課税所得が年4万円下がります。

もうひとつ『個人型確定拠出年金(iDeCo)』も大きな節税効果があります。課税所得500万円の人が月々1万5000円、年間18万円拠出すると、年約5.5万円の節税になります。確定拠出年金は60歳まで引き出せないといったデメリットはありますが、利子のほとんどつかない銀行にお金を預けるより、ずっと有利といえます。

また、これは投資全般に言えることですが、『外貨』がキーワードになると思っています。それは、日本経済がこれから緩やかに下降を続け、為替相場も円安傾向が続くとみているからです。そうなると日本円の資産はどんどん目減りします。少なくとも総資産の5%は外貨建てにしてもいいのでは」

最後に、読者にリアルな年金額を感じてもらうべく、編集部で用意した5パターンを北村氏に試算してもらった(20代から40代の独身、既婚で5パターンつくり、それぞれの年金額を北村氏が試算。マクロ経済スライドによる目減り分=2割減も反映しているが、あくまで見込み額)。

・パターン1 アルバイトA君の場合(独身32歳・飲食)

現在の月収→15万円(平均月収→20万円 ※2、以下同)

国民年金のみ→20年(加入期間、以下同)

年金月額→2万6003円

・パターン2 契約社員B君の場合(独身41歳・メーカー工場)

現在の月収→25万円(平均月収→25万円)

厚生年金・国民年金→各30年

年金月額→7万1891円

・パターン3 会社員C君の場合(独身28歳・介護職)

現在の月収→20万円(平均月収→30万円)

厚生年金→30年 国民年金→40年

年金月額→9万1470円

・パターン4 会社員D君の場合(既婚37歳・システム管理) 妻35歳・会社員

現在の月収→30万円(平均月収→35万円)

厚生年金・国民年金→各38年(妻の平均月収→20万円、厚生年金→20年・国民年金→40年)

年金月額(夫婦)→17万7270円

・パターン5 会社員E君の場合(既婚46歳・広告代理店) 妻46歳・専業主婦

現在の月収→50万円(平均月収→50万円)

厚生年金→38年 国民年金→40年(妻、専業主婦 国民年金のみ→40年)

年金月額(夫婦)→18万7324円

※2 20歳から60歳までの現役時代の平均月収

当然パターン1のような国民年金のみの場合、または厚生年金の加入期間が短い場合は、それだけ年金は頼りないものになる。また、毎年届く「ねんきん定期便」や、日本年金機構の「ねんきんネット」への登録などでも、年金を確認できる。

老後2000万円不足問題を解決するウルトラCはない。まずは、年金の見込み額と老後にいくらあればいいのかを知ることが大切だ。「どうせ年金なんて微々たるものしかもらえない......」と嘆いていてもいいことはナシ。少しでも豊かな人生にするために、今からやれることは貪欲にやっておいて損はない!