当サイトでは当社の提携先等がお客様のニーズ等について調査・分析したり、お客様にお勧めの広告を表⽰する⽬的で Cookie を使⽤する場合があります。

詳しくはこちら

新市場区分の所属企業が発表されたが、プライムの顔ぶれが従来の1部企業とさほど変わらず、批判が出ている

新市場区分の所属企業が発表されたが、プライムの顔ぶれが従来の1部企業とさほど変わらず、批判が出ている

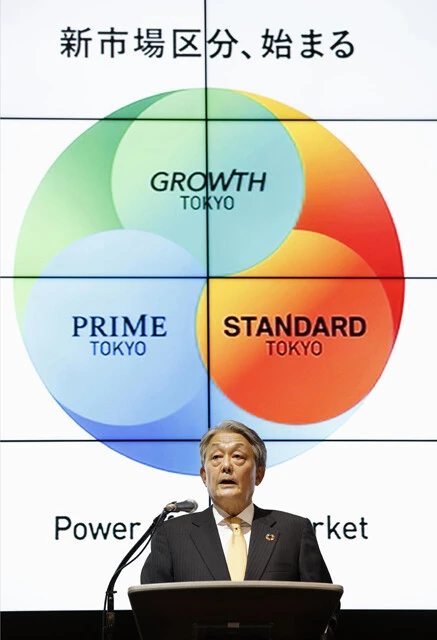

4月4日、東京証券取引所の再編が実施される。現在は1部、2部、ジャスダック、マザーズの4市場だが、プライム、スタンダード、グロースの3市場体制に変更となる。

東証再編が行なわれる背景について、IRコンサルタントの三ツ谷 誠氏はこう語る。

「バブル崩壊以降、日本の株式市場は世界の投資家に対する訴求力を失ってきました。そこで、打開策として形骸化している東証の市場区分を改革するに至ったわけです」

本来、1部は日本を代表する大型優良企業が所属すべき市場である。しかし実際にはステイタスを得たいがための小粒な企業の上場が相次ぐなど、1部の企業数は増加傾向が続いていたという。

「1999年に遅れて創設された東証マザーズ市場が、この現象を促進した面があります。1部に直接上場するには、株式時価総額250億円以上といった高いハードルがある。ところがマザーズに上場したのちに1部に鞍くら替がえすると、株式時価総額の要件が40億円に緩和されるのです」

マザーズは本来、成長性の高い企業が集まるべき市場である。リスクを覚悟して成長の利益を取りにいく投資家とのマッチングこそマザーズの存在意義だったが、事実上"踏み台"となっている現状は東証としても悩ましいものだったといえる。

「そこで、東証は再編によって優良企業が勢ぞろいするプライム、成長企業の宝庫であるグロース、それ以外の企業が所属するスタンダードというように、各市場の位置づけを明確にしました。海外の投資家に対して、投資すべき株式市場をわかりやすく示したわけです。グローバルに資金を呼び込み、市場を活性化することが最大の目的でしょう」

海外マネーの流入は4月以降の経過を待つとして、再編は違った形ですでに影響が表れている。企業の株主優待廃止だ。

「優待は、主に個人投資家を惹(ひ)きつけるための株主優遇策です。2011年以降、株主優待を行なう企業は増加してきましたが、東証再編案が発表となった19年を境に減少に転じています」

なぜか?

「1部上場の維持には2000人以上の株主数が義務づけられていましたが、新たなプライム市場では800人になりました。株主数の維持が課題となるような小規模企業は、これまでは金券など事業とは関係ない優待で小口の投資家を集めていたのですが、そのハードルが下がれば優待は無駄なコストでしかないわけです。

そもそも、優待はほぼ日本独自の風習であり、海外の投資家には節約可能な支出にしか映りません。だったら配当で還元してほしい、というのが本音。こうした流れから、優待を廃止して増配を行なう企業が増えているのです」

2月15日までの半年間で株主優待を廃止した企業は25社に上る。このうち11社が直近1ヵ月に集中しており、その勢いは加速している。2月14日には優待銘柄として人気の高かった日本たばこ産業(JT)が優待廃止を発表し、投資家の間で波紋を呼んだばかりだ。

優待はこのまま、世界の流れに抗しきれず消えてしまうのだろうか。今まで以上に厳しい銘柄選別が必要になるのは間違いない。