当サイトでは当社の提携先等がお客様のニーズ等について調査・分析したり、お客様にお勧めの広告を表⽰する⽬的で Cookie を使⽤する場合があります。

詳しくはこちら

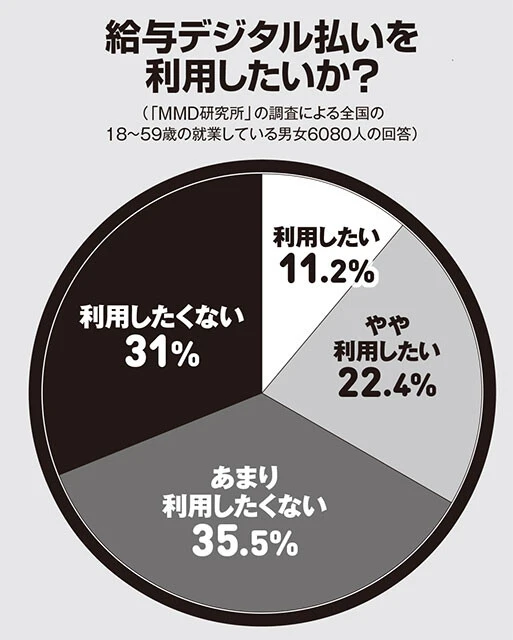

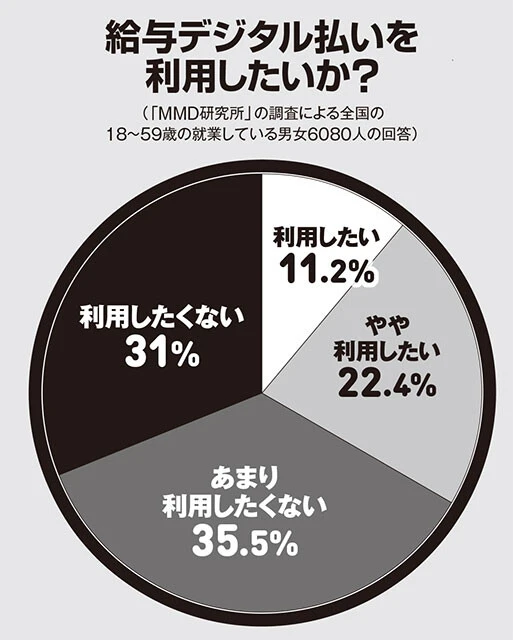

PayPayなどのスマホ決済アプリや電子マネーに入金される 「デジタル給与払い」は損か得か?

PayPayなどのスマホ決済アプリや電子マネーに入金される 「デジタル給与払い」は損か得か?

給料がスマホのアプリに入金されて、キャッシュレスで支払いができるし、個人間の送金も簡単にできる。このサービスは果たして普及するのか?

給料が銀行口座ではなく、直接、スマートフォンに振り込まれる。そんな"デジタル給与払い"が2023年度から可能になるかもしれない。

厚生労働省の労働政策審議会労働条件分科会が、9月13日にデジタル給与払いの制度設計案を発表したのだ。

名古屋大学大学院経済学研究科教授で、『金融経済学』(東京大学出版会)などの著書がある清水克俊氏が解説する。

「労働基準法で、賃金は『通貨(現金)で、労働者に直接、全額を毎月1回以上、一定の期日を定めて支払わなければいけない』と定められています。でも、多くの人は賃金が銀行口座に振り込まれているでしょう。実は、銀行口座と証券総合口座への賃金の振り込みは例外事項なんです。

政府はキャッシュレス化を進めたい。しかし、いつまでも賃金を現金で支払っていたり、銀行口座に振り込んでいたのでは、なかなか進まない。そこで、スマートフォンの決済アプリ口座にも振り込めるようにして、受け取りや支払いのデジタル化を進めようということです」

では、この"デジタル給与払い"が実施されたら、どんな得があるのか。

「まず、賃金をもらっている人が銀行のATMに現金を下ろしに行く手間がなくなります。また、銀行口座から決済アプリにチャージする必要もなくなります。そして『○○ペイ』などのキャッシュレス決済事業者(資金移動業者)からキャッシュバックやポイント付加などの特典をもらえるようになるはずです。

一方の企業側は、キャッシュレス決済をする資金移動業者への振込手数料は銀行より安くなるはずなので、コスト削減につながります」

ITジャーナリストの三上洋氏も同意見だ。

「企業の振込手数料が安くなるだけでなく、デジタル給与支払いは、給与計算などの給与支払いシステムも使える資金移動業者が多くなるはずです。そうなると、そのぶん従業員の仕事の負担が減ります」

清水氏がメリットを続ける。

「今までより安く簡単に振り込みができるようになるということは、これまで月に1回だった支払い日が増える可能性があります。

2週間に1回給与の振り込みができたり、今はフリーランスの方と仕事をする機会も多くなってきたので、例えば1週間のプロジェクトが終わった段階でフリーランスの方に報酬を振り込むことなどができます」

では、デメリットは?

「決済リスクがあることです。資金移動業者は、誰かから支払われたものを誰かに支払うという資金移動の仲立ちをしています。その資金移動の過程で事業者が倒産したら、企業は給料を振り込んだのに従業員には振り込まれていないとか、倒産しないまでも振り込みが1週間遅れるということが考えられます。

一方で銀行は、預金保険制度といって、倒産すると国が補償するという仕組みになっています。今のところそうした国の補償は、資金移動業者には適用されないようです。その代わりに『保証金を集めておく』『銀行が保証する』『損害保険会社が補償する』などの案が出ているようです」(清水氏)

今回の制度設計案では、デジタル支払いができる口座残高の上限を100万円としているのは、こうした決済リスクがあるからだろう。

前出の三上氏もデメリットを話す。

「企業にとってのデメリットは、口座残高の上限を100万円としていることから、振り込みがこれまでの銀行口座とデジタル給与の両方になってしまうことがあるということです。半額を銀行口座に、半額をデジタル給与でというのは、面倒くさいですよね。手間やコストが逆に上がる可能性もあります。

それから、セキュリティの問題もあります。ネットを利用するので、ハッキングされたり不正利用される可能性もあるわけです」

「不正利用とまではいかなくても、スマホの充電がなくなったり、壊れたりしたらどうするのか。また、停電で使用できなくなることもあるでしょう」(清水氏)

このデジタル給与払いは、メリットもデメリットも、損なことも得することもあるようだが、これで一番大きな痛手を食うのは銀行だ。

「給与振込口座を押さえることは、銀行にとってとても大事です。そこからクレジットカードや住宅ローンなどさまざまなサービスが派生していくわけですから」(清水氏)

しかし、その給与振り込みの一部が今、資金移動業者に移ろうとしている。

「キャッシュレス化に伴って、この数年、銀行が独占してきた給与振込口座などを銀行以外の業者も扱えるようにしてほしいと銀行業務の開放が言われ続けてきました。そのため、昨年10月に振込手数料の値下げなどをして、対策を取ってきたんです。

しかし、銀行側もデジタル化の大きな流れに逆らえないことがわかっているので、それに対抗する取り組みは進めています。

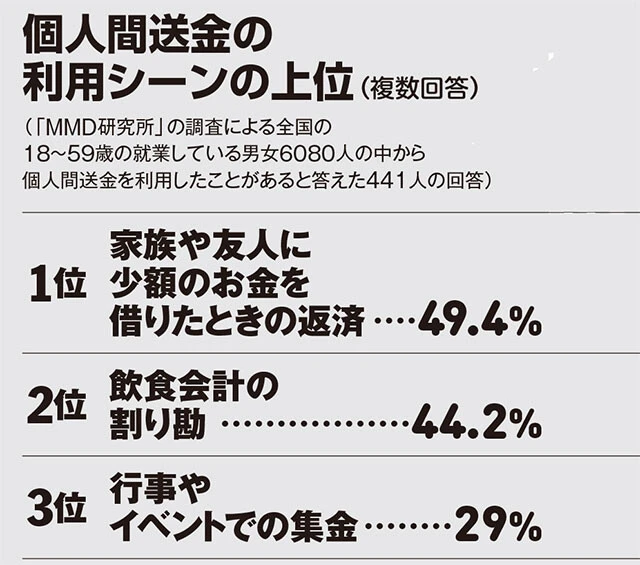

三菱UFJ銀行や三井住友銀行などのメガバンクが中心となって、10万円以下の個人間送金が無料になる場合もある決済システム『ことら送金サービス』を10月11日からスタートさせました。

また、各銀行によるキャッシュレス決済の取り組みも始まっています。ですから、銀行もデジタル給与払いや個人間送金サービスに参画してくるはずです」(三上氏)

それでは、今後、デジタル給与払いは、急速に普及するのだろうか。

三上氏は疑問視している。

「実は日本のキャッシュレス決済の普及率は32.5%(2021年)と低いんです。また、住宅ローンや授業料の支払いなどは、○○ペイなどの電子マネーでは支払えません。現金や銀行口座を使っています。

それに、日本のほとんどの人は、すでに銀行口座を持っているのではないでしょうか。そして、私たちの持っている○○ペイという電子マネーには手数料ゼロでチャージすることもできる。今の時点で特に不便を感じることはありませんよね。

今回のデジタル給与払いを歓迎しているのは、キャッシュレス決済事業者だけなんです。企業も労働組合もそれほど積極的ではありません」

早ければ23年度から解禁になるといわれているデジタル給与払い。キャッシュレス化の流れは変わらないが、得をするのは○○ペイ業者だけなのかもしれない。