ほぼ確実に年利4%ゲットできるという、債券投資とは?

ほぼ確実に年利4%ゲットできるという、債券投資とは?

かれこれ2年以上、世界の株価は横ばいが続いている。そんな中、投資のプロたちが注目しているのが債券だ。損することはほぼないけど、大きく儲かることもない地味~な投資先に、今人気が集まっている理由とは!?

■インフレで債券の魅力が激増!

1年以上にわたって、世界の株価はさえない展開が続いている。米国のダウ平均株価は2021年末の高値、そして日経平均は同年9月の高値からどちらも10%ほど下がったままだ。

その一方で、世界のプロ投資家の間で債券投資が盛り上がっていることをご存じだろうか?

例えば、昨年は世界の投資家による米国債の購入が過去最大を記録したという(ちなみに、買い越し額2位の国はタックスヘイブンとして有名なケイマン諸島)。投資家はひそかに、資金を株から債券へ続々と移し替えているのだ。

そこで、今注目が集まってる債券投資について、富裕層向けに資産運用コンサルティングを行なっているウェルスガーディアンの川又啓二(かわまた・けいじ)氏に聞いた。

* * *

――なぜ今、債券投資が盛り上がっている?

川又 その背景には物価上昇があります。各国の中央銀行はインフレ率を2%程度に落ち着かせようとしているのですが、キモとなるのがその手段ですね。

――いわゆる利上げってやつですか?

川又 ええ。その急先鋒(せんぽう)である米国は、22年初頭から現在までの1年強で、金利を0.25%から4.75%まで矢継ぎ早に上げました。経済活動を抑えて物価上昇を落ち着かせようと必死なわけです。

で、ポイントは中央銀行が決める金利に連動して、政府が発行する国債や企業が発行する社債の金利も動くということ。つまり、債券を買うことで得られる金利収入が急激に大きくなっているんです。

――オイシイ投資先になってるってことですね。

川又 ええ。今は先行きが不透明な株より、確実に得られる債券の金利収入のほうが魅力的になっています。そのため、世界の投資資金が雪崩を打って移動しているのです。

――そもそも、債券ってどんなものでしたっけ?

川又 債券は投資先のひとつですが、株というより定期預金に近いものと考えるとわかりやすいです。

定期預金は、銀行にお金を預けている間に利息をもらい、満期になれば元金を下ろすことができますよね。これに対して債券を購入した投資家は、発行元である国や企業にお金を貸したことになります。その間決まった利息をもらい、満期になれば元本が返ってきます。

――元本は必ず返ってくる?

川又 発行元が破綻しなければ元本が戻ってきます。銀行預金も、保証されている1000万円以上は預け先の経営状況によっては返ってこない可能性がありますから、それと似ていますね。

――株式投資と比べるとかなり低リスクですね。

川又 はい。株式投資は株価が毎日上下し、ものの1、2週間で半減することすらありえます。配当金がもらえる銘柄もありますが、業績が悪化すれば支払われなくなることも珍しくありません。

これに対して、債券は発行された額面の金額が償還されますし、それまでにもらえる利息もだいたい決まっています。つまり、満期まで持つ前提であれば買った瞬間に得られる利益が確定するわけです。その確定利益が近年にない大きさになっているからこそ、今が債券投資の大チャンスだと言われているわけです。

■日本の国債はNG。買うならどこ?

――いいことずくめですね。債券投資はプロだけでなく個人投資家でもできる?

川又 証券会社に口座を開けば、誰でも世界各国の国債や社債を購入できます。例えば昨年秋に発行された米国債で利率4.35%、期間2年のものがあります。

これに投資をした人は、1000ドル分(約13万6000円相当)購入すると1年で5949円相当(2月28日現在時点、以下同)の利息がもらえます。大手銀行の定期預金金利が0.002%しかないのと比べたら、明らかに魅力的ですよね。

――今初心者にオススメの債券は?

川又 安全性の高い先進国の債券の中でも特に金利が高く、ニュースでも金利動向がよく報道される米国債への投資が最もオススメです。

――日本じゃないんですか?

川又 日本は米国に比べ利上げが進んでおらず、投資対象として魅力はありません。参考までに、日本の2年国債の金利はマイナス0.025%、10年国債の金利は0.500%です。

――アメリカの4%とは比べものにならないですね。

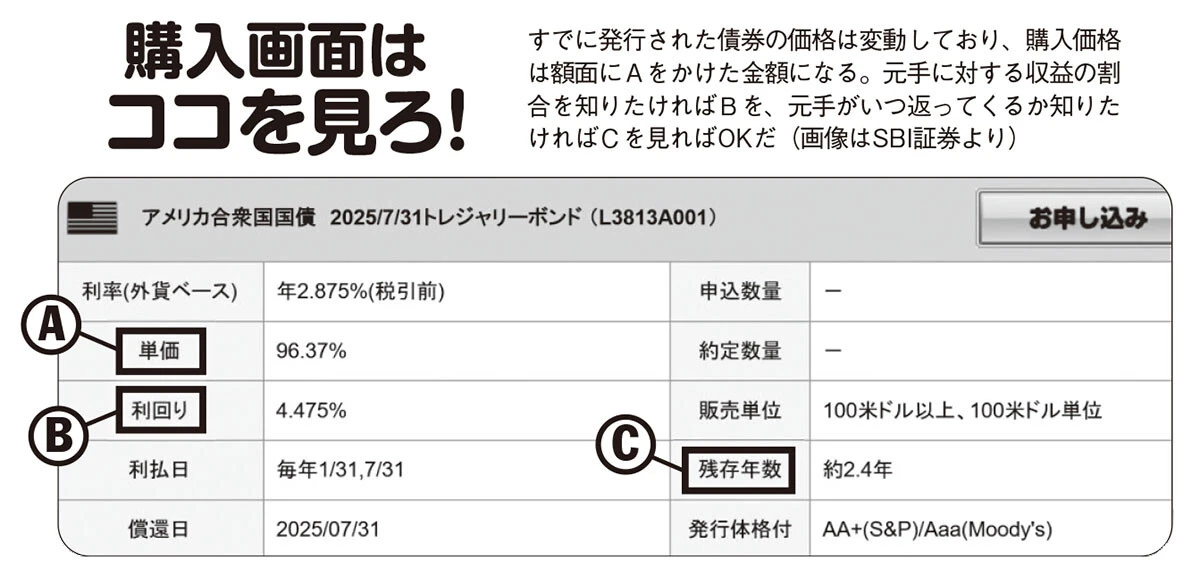

川又 はい。いざ国債を買おうと思うと少し難しいポイントがあるので、併せて解説しますね。証券会社のサイトで債券を物色すると、表が出てきます。

すでに発行された債券の価格は変動しており、購入価格は額面にAをかけた金額になる。元手に対する収益の割合を知りたければBを、元手がいつ返ってくるか知りたければCを見ればOKだ(画像はSBI証券より)

すでに発行された債券の価格は変動しており、購入価格は額面にAをかけた金額になる。元手に対する収益の割合を知りたければBを、元手がいつ返ってくるか知りたければCを見ればOKだ(画像はSBI証券より)

――数字がいっぱい書いてあって難しいな......。

川又 (C)の残存年数とは、満期までの期間のこと。この米国債は約2.4年、つまり2年5ヵ月後に償還されます。米国債なら発行時の額面で100ドル以上、100ドル単位で購入することができます。表の銘柄は(A)単価96.37%とあるので、96.37ドルで購入することができ、2年5ヵ月後に100ドルが償還されます。

この償還利益と満期までの間にもらえる利息を合わせて、1年当たりの利益に直したものが(B)利回りです。つまりこの銘柄に投資すると、1年当たり4.475%の利益が得られることが、購入時点で確定するのです。

――改めて聞くと、年4.4%の確定利益ってオイシすぎません?

川又 そうですね。ただ、もちろん別のリスクはあります。それが為替リスクですね。購入したときから満期までの間に円高が大きく進めば、もらえる利息より為替変動による損のほうが大きくなることもありますから。

――なるほど。であれば、債券投資はどうするのがいいんでしょうか?

川又 ここからはあくまで提案ですが、資産の何割かは米ドル建て資産にすると考えて債券に投資してみてはどうでしょうか。為替がこの先どうなるかは誰にもわからないので、円だけでなくドルなどの複数の通貨を持つのは有効です。

まずは米ドル建てで安全確実な金利収入を積み上げ、お金が必要になったときや、あるいは円高が進んだときに円に換えればよいと思います。