景気が良くなった実感はないのに、なぜか日経平均はバブル以来の最高値を更新!

景気が良くなった実感はないのに、なぜか日経平均はバブル以来の最高値を更新!

5月22日、日経平均は3万1000円を突破! コロナ下の2021年につけた高値である3万670円を軽々と更新し、バブル以来の最高値となったわけだが、景気の実感はバブル期とは程遠い。なんでこんなに株価が上がってるの? そして、この好調はどこまで続く?

■脱コロナは主因ではない

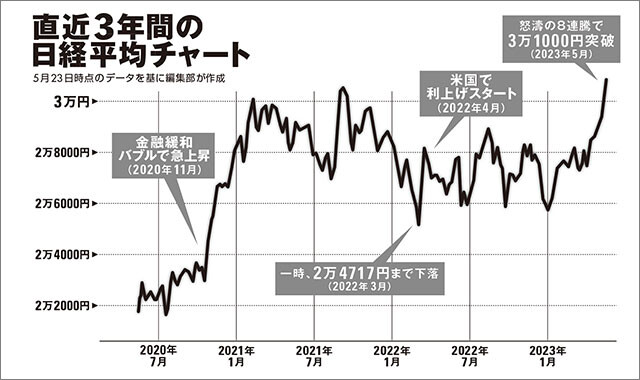

5月22日、日経平均株価が3万1000円を突破した。これはバブル崩壊以来の水準であり、実に33年ぶりの高値となった。

日経平均の過去3年の推移はグラフに示したが、今年は年初からとにかく好調だ。2万5000円台からスタートし、右肩上がりに急上昇。これはぐずついた展開が続くアメリカの株価指数と対照的である。

コロナ真っただ中の20年11月に急騰して以来、2万6000円から3万円の間で上下動を繰り返していたが、ついにそのレンジを脱した

コロナ真っただ中の20年11月に急騰して以来、2万6000円から3万円の間で上下動を繰り返していたが、ついにそのレンジを脱した

景気が大きく改善したわけでもないのに、なぜ株価はこれほどまでに順調なのか? 「インバウンドの増加」「脱コロナ」などをその要因とする向きもあるが、1級FP技能士の古田拓也氏は「実際には消極的な側面が大きい」と語る。

「外国投資家からの買いが非常に増えているのが最大の要因です。4月から5月2日までの間でも、外国人投資家は日本株を約4.4兆円買い越しました。国内投資家ではなく、海外のこうした動きに支えられて日経平均は3万円を突破したのです」

ではなぜ、外国人投資家は日本株を買うのか?

「金融政策の違いでしょう。米国の中央銀行であるFRB(連邦準備制度理事会)は段階的に利上げを進めています。利上げが行なわれれば株価にはマイナスですから、米国株は投資するうまみが減ります。

一方で、4月9日に就任した日銀の植田和男新総裁は、注目が集まる今後の金融政策について、引き続き緩和を続けると表明しました。金融緩和が続けば株式には追い風ですので、これまで米国株に投資を続けてきた機関投資家には日本株が魅力的に映ります。

こうした対照的な金融政策が背景となり、投資マネーが一気に日本に流れ込んだのです」

海外の投資家が日本株に目を光らせる要因はほかにもある。マーケットアナリストの平野憲一氏が解説する。

「シリコンバレー銀行から始まった銀行の連続破綻などで、米国経済は先行きが不安視されています。こうした中、米国の著名投資家であるウォーレン・バフェット氏が日本株への追加投資を表明したことなどから、欧米でにわかに日本株への注目が集まっているのです」

投資マネーの退避先という消極的な選択肢として日本株が選ばれたというのが大勢の見方だが、もちろん日本企業の業績が好調だったというのも大きい。

「金融緩和は円安をより加速させますから、輸出企業にとっては有利に働く。そのため製造業や商社は軒並み好業績でした。トヨタ自動車は2024年3月期業績の営業利益が過去最高の3兆円となる見通しを発表していますし、商社は三菱商事、三井物産、住友商事、丸紅などが最高益を更新しています」(古田氏)

■日本株ブームは一過性ではない

とすると、気になるのはこの上昇基調がどこまで続くかだ。

株価の割安度を測る指標に、PER(株価収益率)がある。日経平均の場合、おおむね12倍から16倍の間を推移しているが、3万1000円を突破した5月22日時点のPERは14.76倍。とするなら、さらなる上昇の余地もありそうだが、本誌で『街歩き投資ラボ』を連載する、株式評論家の坂本慎太郎氏の見立ては冷静だ。

「いって3万2000円ではないでしょうか。というのも、5月10日から8営業日連続で上昇し続け、4月から10%近い伸びを見せているなど、ピッチが速すぎるんです。買いに過熱感があり、すでにそこそこ割高な水準にあると考えています」

とすると、この日本株ブームは一過性?

「いえ、そんなこともないでしょう。その一因には、日本企業が海外投資家へのアピールを強めていることが挙げられます。

3月、東証はPBR(株価純資産倍率)が1倍以下の企業に対し、株価水準を引き上げるための改善策を開示・実行するよう要求しました。PBRが1倍割れということは時価総額が純資産の総額以下ということですから、要は株式市場で全然評価されていないということ。

その中には業績が好調な企業も含まれており、株価対策を怠っている現状を東証は問題視したのですね。こうした流れもあってか、配当を増やしたり自社株買いを実施して、株主還元を行なう企業が増えているのです。海外の投資家もこれを評価していますから、今後も継続的な買いはあるでしょう」

では、今後の展開は?

「企業の第1四半期決算が発表される7月末から8月末にかけて、3万円付近をウロウロしながら推移するはず。

リスクとしては、米国のさらなる利上げやウクライナ戦争による地政学リスクなどが挙げられますが、下がっても2万7000円あたりが限界だと思います。バブル期の最高値である3万8957円を超えることは当面はないでしょう」

前出の古田氏は、上値についてもう少し前向きな見通しを示す。

「私はPER16倍に相当する、3万5000円あたりまで上がる可能性があるとみています。とはいえそれには金融緩和の継続と、それによる円安の進行、企業業績のさらなる向上が必要。この勢いで一気に駆け上がる、というのはなかなか難しいかもしれません」

■今買うのはアリなのか?

とすると、今は日経平均のインデックスファンドは買わないほうがいいのだろうか。坂本氏に尋ねた。

「まとまった元手があっても、一括でドカンと買うのは絶対にやめておいたほうがいいですね。

そもそも日経平均はPBRが1.28倍と低いので、下落局面でも株価が比較的下がりづらい性質を持ちます。下落すればするほど保有資産の価値が意識されますからね。

ですので、一括で買うなら今みたいな割高な局面ではなく、株価が下がっているときに狙うスタイルが向いているでしょう。参考値として、PBRが1倍付近まで下がっていれば十分買いだといえます」

現在の純資産の水準でいうなら、もし2万4000円程度まで暴落することがあれば一括購入してもよい、ということだ。では、積み立て投資なら?

「長期目線なら、日経平均はいい投資先だと思います。近頃は好調からか、米国株一辺倒のスタイルも見られました。しかしあまりに海外株を持ちすぎると、円高に振れた際にリスクとなります。

特に、いずれは日本も利上げする必要がありますから、いつかドル安円高となる。日本に住んでいるなら、最低でも総資産の半分は円で運用すべきでしょう」(坂本氏)

バブル以来の好況という実感は薄いけど、その行く末は今後も要注目だ。