日経平均は市場のプロも予測できなかった高値水準に

日経平均は市場のプロも予測できなかった高値水準に

大勢の予測を裏切って、日経平均はとどまることなくぐんぐん上昇。もはやこの先の見通しは誰にもわからない......でも知りたい! そこで、数十年にわたってマーケットを見続けてきたプロ3人を直撃。このまま上がり続けるのか? それとも先に待つのは大暴落なのか?

■急増する海外のミーハー投資家

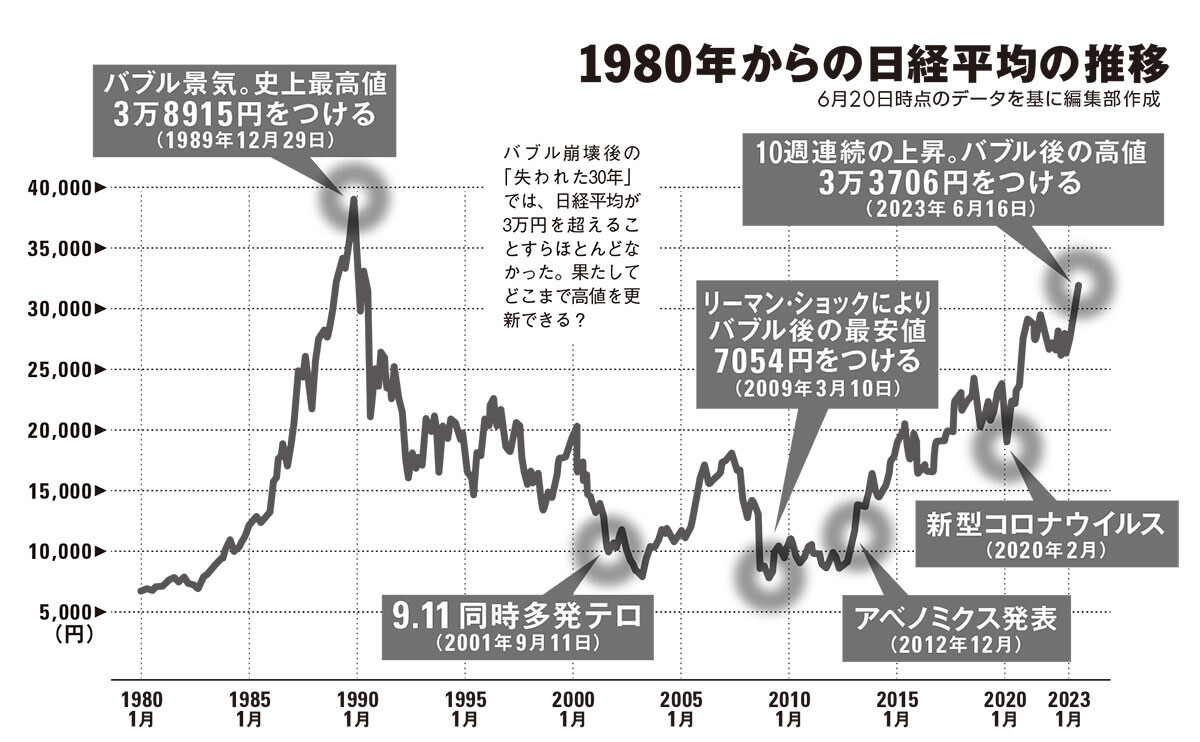

日経平均株価がバブル後の最高値を更新した。3万円前後だった5月中旬から急上昇を始めると、一時は8連騰を記録。6月16日には3万3706円をつけた。

「ここまで高騰するとはまったく想像できませんでした」

こう語るのは、アナリストの馬渕治好(はるよし)氏だ。

「年前半は株価が下落すると予測しており、5月頃も『いつか大きく下がる』と思っていました。ところがフタを開けてみれば勢いは衰えることなく、歴代4位タイとなる10週連続の上昇を見せています。正直、驚くほかありません」

ストラテジストの大川智宏(ともひろ)氏も動揺を隠さない。

「株価が堅調に維持されるとは予想していましたが、まさかここまで急上昇するとは。まったくの想定外です」

では、なぜ当初の予測は外れたのか? 大川氏は、「円安が想像以上に進んだことが大きい」と言う。

つい株価ばかりに目を向けてしまうが、その裏で円安も再び進んでいる。3月には130円台まで戻っていたドル円レートだが、再び右肩下がりに推移。6月20日には141円台まで下落している。

「日経平均の動きは、ドル円の動きとほぼ一致しています。半導体や自動車といった輸出業界が特に上昇していることからも、急騰の主因が円安であることは間違いないでしょう」

では、なぜ円安が進んだのか?

「大きくふたつの要因があります。まずは金融政策。日銀は植田新体制となりましたが、黒田体制から大きな転換をすることなく緩和を続けています。緩和維持は日本円の金利が低く保たれることを意味しますから、投資対象として円の魅力は落ちます。

他方、米国では利上げによる景気減退が見込まれていたのにもかかわらず、思ったより景気が悪くなりませんでした。そのため7月以降の利上げ再開が確実視されており、これはドル買い要因となります。このふたつが重なって円売りドル買い、つまり円安ドル高が進行しているのです」

金融政策のほか、企業業績に注目するのはストラテジストの広木隆(ひろき・たかし)氏だ。

「国内企業の業績は好調です。例えば半導体銘柄であるアドバンテストの増収率は前年同期比で26.2%、レーザーテックは46.2%にも及びます。企業が業績予想を出す際に用いている想定為替レートは130円ですし、原材料価格も一時期に比べて下がっているため、年後半からはさらなる上方修正もあるはず。

その上、人手不足による賃上げムードの高まり、企業の値上げなど、デフレ脱却の出口が見え始めました。こうした動きを外国人投資家が評価し始めており、昨今の株高につながったとみています」

今回の株高を支えているのは海外マネーだ。6月5~9日だけで、外国人投資家は日本株を1兆円近く買い越している。

「これには、日本株に対して追加投資の検討を発表した米国の著名投資家、ウォーレン・バフェット氏の存在も大きいでしょう。また、東証が低PBR(株価純資産倍率)企業、つまり保有する資産に対して株価が安く放置された企業に対して改善策を要求したことも影響しています。

とにかく、海外投資家の目には、成長しない国だと長年思われていた日本に好循環の兆しが見え始めたと映っているのです」

広木氏の見立てによれば、こうした外国人投資家の買いは短期的な傾向ではないという。

ただし、と語るのは前出の馬渕氏。

「証券関係者の話を聞いていると、どうも今買っているのは、日本株への投資経験が乏しく、バフェットの動向などを見て試しに資金を投じてみた投資家が中心のようです。

私の元にもオーストラリアの機関投資家から日本の政情について問い合わせがあったのですが、『衆議院の解散についてはわかった。参議院の解散についてはどう思う?』など、びっくりするほど初歩的なレベルのものでした。

日本株に興味を持ってくれるのはいいことなのですが、少し下落しただけで慌てて売ってしまうミーハーな投資家が多ければ、この株高はそう長くは続かないでしょう」

■プロ3人の予測はいかに!?

では、日経平均はこの先どう動く? 馬渕氏は今の上昇基調に懐疑的だ。

「実態の裏づけを欠いた動きだととらえているので、いつ急落してもおかしくはありません。主要国は経済環境が悪化してますから、日本からの輸入を一段と減らす可能性もある。今年の7~8月頃に日経平均は2万7000円をつけるでしょう」

ただし、長期的には日本株の先行きは明るいという。

「いったん下落した後は年末に3万2000円を奪回しているはずです」

続いては大川氏のご意見。同氏は馬渕氏よりさらに悲観的だ。

「米国がこのまま金融引き締めを継続すれば雇用が悪化するので、年後半以降からは利上げ期待は徐々にしぼむはず。また、日本も今のインフレを抑えるために年後半のどこかで引き締めに動くのではないでしょうか。

こうなれば株価にとってはマイナスですから、年末にかけて3万円割れ、最悪の場合2万7000円を割り込んでもおかしくないと思います」

馬渕、大川両氏は直近の値動きを「実態とかけ離れた高騰」ととらえていた。一方、「さらなる飛躍の予兆」と考えるのが、広木氏だ。

「日経平均のPER(株価収益率)は15倍と、過去の平均水準内に収まっており、過剰な株価だとは思いません。米国の株価指数であるS&P500は20倍になることもありますし、これは海外からの成長期待の証だと思います。

その上、台湾のTSMC、米国のマイクロン・テクノロジー、韓国のサムスン電子といった半導体メーカーは次々に日本への投資を表明しています。これまでサプライチェーンを中国に依存していた各国が安全性を考え直している。日本を取り巻く環境は大きく変わり始めているのです。

こうした事情から、株価は決算シーズンの7月下旬、10月下旬の2回にわたって上昇するはず。上値は3万6000円で、下落しても3万2500円程度で踏みとどまると思います」

では、バブル期につけた3万8915円を超える日も近い?

「1年以内には達成するでしょう。現在、日経平均のひと株当たり利益は約2200円です。これが今後1年で1割は上がると予想しているので、それをPER15倍で計算すると2420円×15=3万6300円です。

また、日本株に期待が集まる相場となれば、PERが過去平均並みにとどまるとも限らず、1倍程度の上振れはありえる。PERが16倍なら3万8720円となって最高値は目前です。

来年1月には新NISAがスタートし、多くの人が株式を買い始めるでしょうから、それもはずみになってバブル超えは来年の前半に訪れると思います」

長い目で見た上昇基調については意見がそろったものの、直近の海外勢の買いを一時的なものとみるか、長期的なトレンドとみるかについては、3人のプロたちで意見が割れた。ここからどのシナリオが実現するのか、あるいはそのどれでもないあっと驚く展開を見せるのか、今後に注目だ。