ロゴは青と黄色を基調としてTポイントを踏襲しつつ、名称は「Vポイント」とする

ロゴは青と黄色を基調としてTポイントを踏襲しつつ、名称は「Vポイント」とする

思わぬタッグの誕生だ。Tポイントと三井住友系のVポイントが統合を発表。知名度と会員数、資金を兼ね備えた巨大経済圏が生まれることになる。そもそもなぜこのタイミングで統合を? そして、シェア争いに殴り込みをかけた新生Vポイントに立ちはだかる壁とは!?

* * *

■知名度の低いVポイント、ひとり負けのTポイント

三井住友FG(フィナンシャルグループ)のVポイントと、CCC(カルチュア・コンビニエンス・クラブ)が提供するTポイントの統合が発表された。2024年春をめどに、「Vポイント」の名で新サービスを開始する予定だという。会員数は、アクティブユーザーに限っても8600万人に及び、国内最大級となる。

なぜ両者は統合するのだろうか。ポイント情報サイト『ポイ探』運営者の菊地崇仁氏が解説する。

「今回の統合は、VポイントとTポイントがそれぞれ抱えていた弱点を補い合う妙手。ポイント経済圏の新勢力としてシェアを奪いにいく覚悟が感じられます」

両者の弱点とは?

「Tポイントは老舗の共通ポイントで、圧倒的な知名度があります。しかしほかの経済圏と比べると、ポイントを発行する資金力に乏しいという弱みがありました。

Vポイントは三井住友FGを母体としているため資金面に不安はありませんが、知名度では他社サービスに後れを取っています。統合によって、知名度と資金力を兼ね備えた新たなポイント経済圏をつくろうとしているのです」

もともとTポイントはレンタルCD店・TSUTAYAのポイントとしてスタートした

もともとTポイントはレンタルCD店・TSUTAYAのポイントとしてスタートした

菊地氏によれば、運営企業の資金力はポイントサービスにおいて要(かなめ)になるという。

「ポイントサービスの運営企業に求められるのは加盟店への送客力です。運営企業が多くのポイントを発行すれば、得たポイントを使うために多くのユーザーが加盟店を訪れますよね。つまり運営企業はポイントを発行するための資金が多いほど、多くの加盟店を獲得できるのです」

身銭を切ってポイントを発行するだけだと、運営企業は赤字になるばかりでは?

「実は加盟店がユーザーにポイントを付与する際は、1ポイント当たり1.5~2円程度の手数料を支払っており、これが運営企業の利益になります。つまり運営はより多くの加盟店でポイントを付与してもらうために、まずは大量のポイントを発行して会員数を増やす必要があるのです」

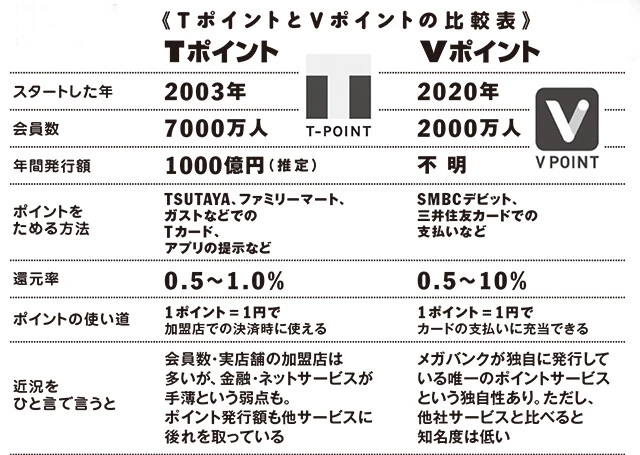

古参のTポイントと新興のVポイントの基本スペックを比較。お互いが持たない部分をそれぞれ補い合う統合となっていることがわかる

古参のTポイントと新興のVポイントの基本スペックを比較。お互いが持たない部分をそれぞれ補い合う統合となっていることがわかる

サービスがスタートした03年当初は一強だったTポイントだが、近年は台頭してきたPayPayポイントや楽天ポイントに押され、後塵(こうじん)を拝してきた。

「風向きが変わり始めたきっかけは、13年にTポイントがネットショッピング大手のYahoo!ポイントと統合したこと。ネットとリアルを横断するポイントサービスが初めて誕生したのですが、ここから共通ポイント業界の熾烈(しれつ)な争いが始まりました。

それまでネットサービスを対象にしていた楽天スーパーポイント(現・楽天ポイント)が14年に実店舗でも使えるようになると、翌年にはドコモがdポイントを開始。そして楽天、ドコモは潤沢な資金力を元手に多くのポイントを発行することで加盟店を増やし、Tポイントから加盟店を奪い急成長を遂げたのです」

新規参入組に押し出される形でTポイントは徐々に勢いを失った。その裏で、リアル店舗を対象にする共通ポイントとしてはTポイントに次ぐ存在だったPontaは、19年にauと提携して徐々に盛り返している。

結果的にTポイントは、大手共通ポイントの中でひとり負け状態になってしまったのだ。その苦境を抜け出す秘策こそが、Vポイントとの統合だった。

■ポイントの舞台は小売りから金融へ

では、新生Vポイントは業界で覇権を握れるのだろうか。「現在はまだ弱点がありますが、それを克服できれば十分ありえる」と菊地氏は言う。

ポイント経済圏は現在PayPay、楽天、dポイント、Pontaの4強となっているが、これらにあってVポイントに欠けている点とは?

「それは携帯キャリアです。携帯料金を毎月支払っていれば自動的にポイントがたまりますから、経済圏にとって重要な要素になるんです」

例えば携帯料金の支払いでdポイントがある程度たまっているユーザーは、それをどこかで使おうとする。自動的にポイントがたまる仕組みは、最も簡単にユーザーを獲得する方法でもあるのだ。

「携帯料金の支払いに限らず、とにかく自動でたまる仕組みをつくることがポイントの普及につながります。その点、従来のTポイントには勝手にたまる仕組みがほぼなく、コンビニやレストランでの決済時にカードを提示し、コツコツためることが必要でした。

かつてはこうしたため方が主流でしたが、今や自動でたまるポイントでないとユーザーに使ってもらえなくなったのです」

LINEとヤフーは合併し、PayPay経済圏はより巨大に。Vポイントにとっては手ごわいライバルとなりそうだ

LINEとヤフーは合併し、PayPay経済圏はより巨大に。Vポイントにとっては手ごわいライバルとなりそうだ

つまり、ポイントサービスの舞台が小売店から別の場所に移り始めたということだ。そこで輝くのがVポイントである。

「Vポイントは金融サービスに強みがあります。特に三井住友FGは現在、銀行口座、クレジット、デビット、証券、保険などのサービスをまとめて管理できるスーパーアプリ『Olive』の普及に力を入れている。こうしたサービスなら決済しているだけでポイントがたまりますから、Tポイントの弱点を補えるのです」

ほかに新生Vポイントに欠けているものは?

「PayPayには『Yahoo!ショッピング』、楽天には『楽天市場』があるので、ネットショッピングサービスも欲しいところ。本命はAmazonでしょうか。すでにAmazonの公式クレカが三井住友カードから発行されているので、両社には関係性がある。可能性は低いですが、ありえない話ではないでしょう」

加えて、各サービスの連携も重要になる。

「例えば楽天やPayPayは銀行などの金融サービス、ネットショッピング、携帯キャリア、決済サービスといった重要なパーツをすべて持っていますが、各サービスの連携では楽天が上回っています。

一方、PayPayは各サービスを使うことによる相乗効果がいまいち。また、『Yahoo!ショッピング』が残っているように、各サービスの名称をPayPayブランドに一本化できていないので、楽天と比べると統一感がないように見えますね。

今後TポイントとVポイントが統合を進める上で、各陣営のサービスの連携をスムーズに進められるかどうかも大きなカギとなります」

逆に、新生Vポイントの強みは?

「PayPayや楽天といったネットバンクとは違い、三井住友FGは実店舗を持っています。銀行に訪れる人に営業をかけられる拠点が全国にあるわけですから、他社とは違う形でユーザーを獲得できるかもしれません。

また、各ポイント経済圏はコード決済に力を入れていますが、三井住友FGはかねてタッチ決済に力を入れていました。タッチ決済の普及に成功すれば、決済分野でも現在の勢力図を覆せるかもしれません」

最後に、Vポイント経済圏を今から利用するのはアリなのか聞いた。

「いいと思います。7月からは三井住友カードでアップルペイやグーグルペイのタッチ決済を使えば、セブン-イレブンやマクドナルドといった対象店舗での還元率が最低でも7%になります。

これは店舗決済でのポイント還元率としては破格の数値。24年春の本格的な始動に向けて今後もオトクなキャンペーンがある可能性は高いと思います」

資金力がモノをいうエゲツない覇権争い、最後に笑うのはどこだ?