日野秀規ひの・ひでき

フリーライター、個人投資ジャーナリスト。社会経済やトレンドについて、20年にわたる出版編集経験を活かし幅広く執筆活動を行なっている。専門は投資信託や ETF を利用した個人の資産形成。

X【@kujiraya_fp】

4月29日には1ドル160円を記録。ところがその後、一時1ドル155円台に戻し、同日は荒い値動きとなった

4月29日には1ドル160円を記録。ところがその後、一時1ドル155円台に戻し、同日は荒い値動きとなった

マジで肝が冷えた! GWのさなか、ドル円市場は一時1ドル160円まで急落。その後は政府による為替介入があったようで、ひとまず落ち着きを取り戻しているものの、この先はまだまだ不透明だ。識者に見通しを聞くと、「1ドル200円まで落ち込む可能性も5割」ですって!

そこで『週刊プレイボーイ』は、1ドル200円時代のシミュレーションを緊急敢行。物価は? 景気は? 賃金は? いったいどうなる!?

* * *

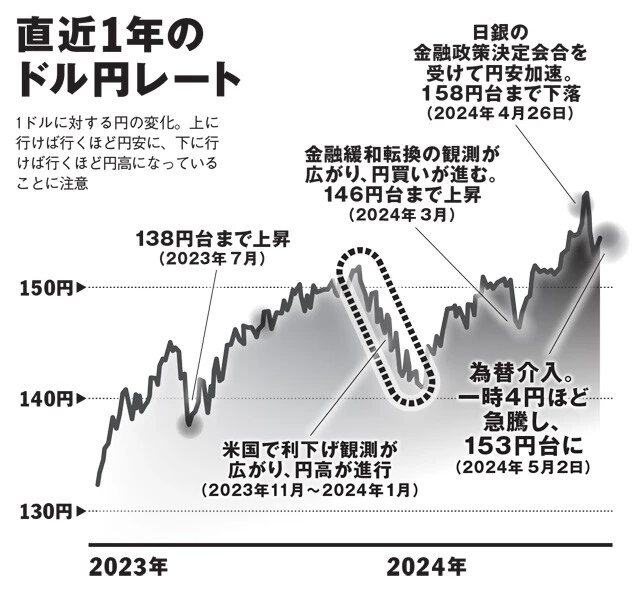

ゴールデンウイーク前半の4月29日に、対ドルの為替相場は160円17銭をつけた。1990年4月以来、約34年ぶりの水準となったが、まずはここまで急激に超円安が進んだ経緯をおさらいしよう。

ドル円の為替レートは、2017年から約5年間、100円台前半~115円までの狭い範囲で行き来していた。分岐点となったのは22年3月。ここから急落が始まり、およそ2年後には一時1ドル160円をつける。この間に45円、約4割もの円安が進んだわけだ。

特に、年初からの動きは目まぐるしい。1ドル140円台で年が明けてから、じりじりと円は安くなり続けた。この直接的な背景には、原油価格の上昇と、米国景気が市場関係者の想定より好調だったことがある。いずれも円を売ってドルを買う動きを加速させるからだ。

そして迎えた4月26日。決定打となったのは植田和男日銀総裁の発言だ。メディアからの「円安が物価上昇に及ぼす影響は無視できる範囲か?」という質問に対し、植田氏は「はい」と回答。これが報じられると、日銀の円安に対する警戒心が薄いとみた世界の投資家は一斉に円売りを浴びせたのだ。

29日に160円をつけたところで市場の緊張はピークに達したが、ここでチャートはハデに反転。この裏では、取引の少ない祝日を狙って財務省が2回に分けて大規模な為替介入を行なったようだ。

具体的には、政府が保有する米ドルを8兆円規模で売ったとみられている。その結果、一時は1ドル153円まで円高が進み、乱高下はひとまず収束。5月8日時点では1ドル155円付近で推移している。

ここで気になるのは、そもそも日本円はなぜ、わずか2年で大幅に転落したのかだ。1級FP技能士の古田拓也氏によると、その理由は大きく「金利差」と「需給」に分けて説明できるという。

「まず、数ヵ月や1、2年程度の比較的短い期間の為替変動は、国同士の金利差によって説明されるというのが経済学の基本です。

今回の円安について言うと、急激なインフレに対抗して米国は22年3月から利上げを開始し、ゼロ金利から昨年8月には5.25~5.5%に達する駆け足の金利上昇となりました。この間、日本の金利はゼロに張りついたままだったので、金利差は広がる一方です。

一般的に、金利の高い国は経済成長や株式・債券といった投資資産の収益率が高くなるため、お金が金利の低い国から高い国へ流れます。こうして円を売ってドルに換える動きが起こりやすくなる環境が、この2年ですっかり出来上がったということです」

続いてはふたつ目の要因である需給について。古田氏が続ける。

「為替レートは取引で決まっているので、この場合の需給とは円とドルそれぞれの売り買い要因のことです。金利差も大きなファクターのひとつですが、それとは別に、より具体的な分野ごとの需給要因があるのです。

まず、日本と海外のモノの取引を表す貿易収支です。ロシア・ウクライナ戦争の影響で原油や資源、穀物などが軒並み高騰し、そのおかげで21~23年は貿易赤字が続きました。

輸入より輸出が大きければ貿易黒字、その逆なら赤字。そして貿易赤字は入ってくるお金より出ていくお金のほうが多いので、円安要因になります」

今年に入って、貿易収支はようやく小幅の黒字に復帰した。とはいえ、日本の輸出競争力が今後伸び続けるかは不透明で、仮に再度の資源高が来れば黒字が吹き飛びかねない。まだまだ予断を許さない状況だ。

「さらに、近年ではIT化が進んだ結果、モノでなくサービスが国を超えて取引される金額が激増しています。このサービス収支が、どうやら長期的な円安要因として定着しそうなのです。

サービス収支のうち、インバウンドの激増で今後、旅行収支は間違いなく大幅黒字です。ただ、これで賄いきれないほどの巨額の赤字が『その他サービス』分野で発生しています。『デジタル赤字』という言葉を聞いたことはないでしょうか?」

思えば、われわれの生活を便利にするサービスの多くは外資系企業が提供している。ネットフリックスやアマゾンプライム・ビデオなどの動画配信や、スポティファイなどの音楽配信、人によってはグーグルやアップルのクラウドに課金してデータを保管している人もいるだろう。

ビジネス分野では「マイクロソフト365」のほか、サーバーのAWSなどもすべて外資系巨大IT企業のサービスだ。

「これらに取って代わる国産のデジタルサービスが出てくる兆しすらない以上、今後も米国巨大IT企業への支払いは増加基調が続くでしょう。これが今後も円安圧力を生み出し続けるわけです」(古田氏)

このデジタル赤字に関して、経済評論家の鈴木貴博氏はさらに悲観的な見立てを口にする。

「円安は、米国本社にとっては日本支社から本国に還流する利益を目減りさせます。となれば、多くの外資系サービスが日本国内での値上げを仕掛けてくる可能性は高いでしょう」

需給要因からは、どうやら今後も円安圧力は続きそうだということだ。

とはいえ、現時点では多くのエコノミストの間で、年末までにはいったん円安は落ち着き、円高方向に切り返していくというのが共通の見立てだと古田氏は言う。

「金利政策を担当する日本銀行は、この先も現状程度の物価上昇が続けば、いずれ小刻みに金利を上げていく局面に入ると予想されています。

対する米国は、インフレが落ち着きつつある中で7月、もしくは9月からの利下げ開始は堅いでしょう。日米の金利差が縮小に向かえば、円からドルへの一方的なお金の流れはある程度は落ち着くはずです」

これに対して鈴木氏は、今後のドル円為替レートの動向に対する警戒を緩めていない。なんでも、今後2、3年以内に1ドル200円時代が来る可能性が五分五分だというのだ。

「恐ろしいのは、米国が利下げに転じても円高基調に戻らなかった場合です。これまで黒田東彦前日銀総裁の旗振りで異次元金融緩和をやってきたので、世界の投資家の間ですでに日本円の信認が損なわれている、すなわち円には価値がないと判断されている可能性があるからです。

今、トルコはエルドアン大統領の独裁下で中央銀行が機能しておらず、トルコリラは下落の一途。これと同じように、日銀が利上げをせず政府も為替介入程度の対応しかしないと見透かされれば、円安が止まらなくなる可能性を否定できません」

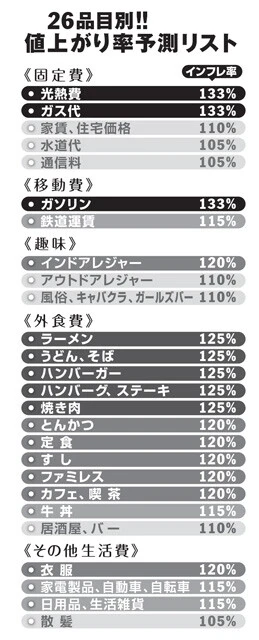

では、1ドル200円になった場合、われわれの生活はどうなるのか!? 鈴木氏、古田氏のふたりに、生活費の各品目ごとに値上がり率のシミュレーションをしてもらった。両氏ともほぼ同様の見立てに着地したが、代表して鈴木氏の見立てを左に掲げた。まずは物価の基調から、鈴木氏に解説してもらおう。

「為替レート上は、1ドル150円から33%の円安になります。言うまでもないですが、ほぼすべてのモノが値上がりするでしょう。今回は単純化して、品目ごとに5段階で評価しました。

ダイレクトに響くのは光熱費やガソリン代、ガス代など、資源価格が価格のほとんどを占めている品目です。資源はほぼすべてが輸入ですから、これらは企業努力の余地がありません。3割以上の値上げとなるでしょう。次いで上がりやすいのは外食費だと思います」

鈴木貴博氏の回答を基に作成。5段階で値上がり率を予測しており、枠の色が濃くなるほど上昇幅は大きい。なお、インフレに乗じた「便乗値上げ」は考慮していないため、もっと値上がりする可能性もあるとのこと

鈴木貴博氏の回答を基に作成。5段階で値上がり率を予測しており、枠の色が濃くなるほど上昇幅は大きい。なお、インフレに乗じた「便乗値上げ」は考慮していないため、もっと値上がりする可能性もあるとのこと

ラーメンなどの麺類やハンバーガー、焼き肉などは軒並み暴騰すると鈴木氏は予測する。原材料の小麦や牛肉が輸入品であるほか、和牛にしても飼料や牛舎の暖房、餌やりロボットの燃料は輸入頼りだからだ。ただし大規模に展開するファミレスやファストフード、カフェなどは若干様相が異なるようだ。

「ここ2年の企業の動きを見ている限り、人件費の削減や仕入れ先との価格交渉ができる業界では、値上げ幅をなるべく抑える方向で企業は動くはず。つまり、アルバイトの時給や下請け中小企業への支払いを可能な限り据え置くことで、価格転嫁の幅を抑えようとするでしょう」

交渉力の弱いプレイヤーが倒れるまではコスト増を吸収させられるという、あまりにも悲しい話だ。もちろん、政府も決して手をこまねいているわけではない。この物価高に際して、中小企業が大企業との交渉で不利にならないような制度作りと監督を行ない、賃上げをサポートしている。とはいえ1ドル200円もの超円安となれば、どこまで実効性が保たれるかは心もとない。

超円安の景気や株価への影響も気になるところだ。

「急激な円安は賃金を下げる方向に働きます。そうなれば人々が使えるお金が減るので、景気は悪化します。不景気下の物価上昇を『スタグフレーション』といい、これが国民の生活にとっては最悪のシナリオです」

失われた20年といわれたデフレ時代でも、100円ショップとユニクロ、ファストフード店があれば生活はできていた。景気は悪くても、実質的な生活費の負担が増えることはなかったからだ。それがスタグフレーションになると、コンビニに入ることすら躊躇するようになるかもしれないと鈴木氏は言う。

「ただし、超円安は株価の上昇にもつながります。外国人投資家にとって日本株が超割安になりますから、爆発的な買いが入るでしょう。単純計算で、日経平均4万円が33%上昇すると5万3200円になります。日本国内が不景気になることを考慮しても、4万5000円くらいまでは上昇を続けるのではないでしょうか」

株式投資がせめてもの超円安対策になるということだ。生活上の工夫について、古田氏は「戦略的な買いだめ」を伝授してくれた。

「円安で特に価格上昇が見込まれる商品や、缶詰や水、洗剤といった日用品など日持ちするアイテムは、高騰する前に買いだめに動くのも有効です。

ただし、この方法には高値づかみリスクもあります。為替レートが企業の想定より円高に振れた場合、小売店が円高還元セールを行なう場合があるからです。なので焦ってなんでも買いだめをするのではなく、セールの時を見極めて動くといいですね」

これは1ドル200円時代でなくても、マイルドインフレ下の今でも応用できる知識だろう。

ともかく、このシミュレーションを通して見えた未来像は、生活が苦しくなるばかりではなく、株式を持つ資産家との格差がいっそう広がる社会だ。そんな未来が実現しないことを祈るばかりだが、政府や日銀は今まさにその岐路に立っている。

フリーライター、個人投資ジャーナリスト。社会経済やトレンドについて、20年にわたる出版編集経験を活かし幅広く執筆活動を行なっている。専門は投資信託や ETF を利用した個人の資産形成。

X【@kujiraya_fp】