日野秀規ひの・ひでき

フリーライター、個人投資ジャーナリスト。社会経済やトレンドについて、20年にわたる出版編集経験を活かし幅広く執筆活動を行なっている。専門は投資信託や ETF を利用した個人の資産形成。

X【@kujiraya_fp】

年金の世代間格差は実は小さい。財源は100年先まで盤石! 「払い損」なんてことはない!?

年金の世代間格差は実は小さい。財源は100年先まで盤石! 「払い損」なんてことはない!?

7月3日に、年金財政検証が発表された。報告によると、財政は改善に向かっているという。少子高齢化が進む中、そんなわけなくないか!? だが、専門家に詳しい解説を求めると、意外にも財政どころか「世代間格差」「財源」「納め方」などの常識がことごとく間違っていたことが判明!

7月3日、厚生労働省は公的年金について、2024年財政検証の結果を発表した。

これは5年ごとに行なわれる年金財政の定期点検で、自動車でいう車検にあたる。日本経済について楽観から悲観まで複数のシナリオを作り、今後の年金制度をシミュレーションして必要な整備を行なうための大事な手続きだ。

年金といえば、少子高齢化の影響で現役世代にとっては損だらけの制度だと報じられることも多い。そこで改めて年金制度のリアルを突き止めるべく、社会保険労務士として数多くの年金相談を受けている、"年金ウオッチャー"こと高橋義憲さんに話を聞いた。

* * *

――今回の財政検証の結果をどう見ますか?

高橋 ひと言で言えば、年金財政には一定の改善が見られました。

――えっ!? そもそも最近はコロナ禍で少子化が加速しましたよね。どんどん悪化してるんじゃないんですか?

高橋 改善の理由はふたつあります。まずひとつは、厚生年金の加入者が増えたことで年金保険料を支払う人、つまり年金制度の支え手の厚みが増したこと。そしてもうひとつが、積立金の運用がうまくいっていることです。

社会保険労務士 高橋義憲氏

社会保険労務士 高橋義憲氏

――ひとつ目から順に教えてください。

高橋 近年、日本では女性と高齢者の就業が増加しているんです。15~64歳の女性の就業率は20年に70.6%に達しており、先進国平均の59.0%を大きく上回っています。そして高齢者の就業率は同年に25.1%となり、こちらも先進国でトップクラス。この両者が保険料を納めることで、年金財政は徐々に改善してきたわけです。

――ほ~。では、もうひとつの積立金というのは?

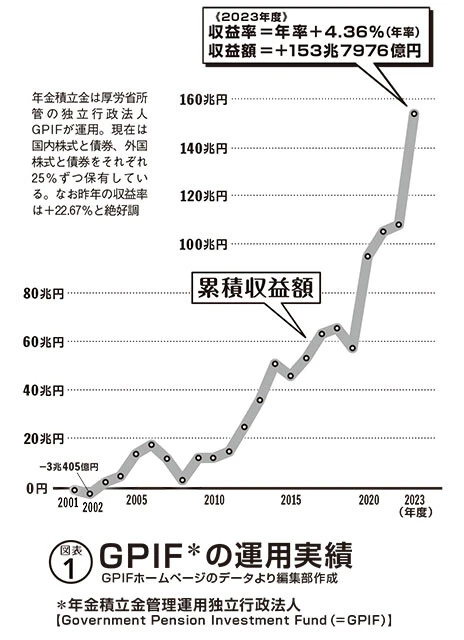

高橋 年金は過去に納められた保険料のうち、払い出されなかった分が積み立てられ、運用されています。そしてこの20年ほどは株価が順調だったこともあって、01~23年の間に約153兆8000億円もの巨額の運用益を上げているんです(図表1)。少子高齢化の進行で先行きが懸念されていたその裏で、実は年金財政に強い追い風が吹き続けていたんですね。

年金積立金は厚労省所管の独立行政法人GPIFが運用。現在は国内株式と債券、外国株式と債券をそれぞれ25%ずつ保有している。なお昨年の収益率は+22.67%と絶好調

年金積立金は厚労省所管の独立行政法人GPIFが運用。現在は国内株式と債券、外国株式と債券をそれぞれ25%ずつ保有している。なお昨年の収益率は+22.67%と絶好調

――では年金財政が改善すると、僕らにとって具体的に何が起きる?

高橋 財政検証で特に重視されるのが「所得代替率」という指標です。これはモデル世帯(高齢者夫婦)の年金額が、現役世代男性の平均手取り収入の何%にあたるかを示すもので、政府は100年後もこの指標が50%を上回ることを年金運営の目標としています。

――要は、現役世代の収入の半分は年金受給者ももらえるようにしてるってことですね。

高橋 はい。なお、現状の所得代替率は61.2%です。残念ながら、これが年々減少していくのは既定路線。

とはいえ日本経済が現状維持、つまり過去30年程度の低空飛行が今後も続いたとしても、2057年に50.4%になったところで所得代替率は下げ止まる見込みです。つまり、今35歳の人が70歳になる59年以降も、その時点の現役労働者の半分程度の収入は年金が賄ってくれます。

林官房長官は会見で、年金財政検証について「今後100年間の持続可能性が改めて確認された」と発言した

林官房長官は会見で、年金財政検証について「今後100年間の持続可能性が改めて確認された」と発言した

――50%を割り込むことはないんですね?

高橋 ええ。50%を割り込まないことを目標に、今のうちから年金給付をじわじわ削ったり、積立金を活用したりといった調整をしていくわけです。

――なるほど。とはいえ、所得代替率は今の高齢者に比べて1割以上減るのかぁ......。

高橋 その不満はわかります。ただ、財政検証では「実質年金額」という指標も示されていて、これにも注目する必要があります。これは将来の年金給付額を、現在の通貨価値に換算したものです。

今後の日本経済や出生率などが現状維持レベルで続くと仮定した場合、高齢者のモデル世帯で57年には月21.1万円が給付されます。今年度のモデル年金額が月22.6万円ですから、33年後の年金給付も今とほぼ同じくらいの価値があるということになるんです。

――ん? 所得代替率が下がるのに年金の価値がほぼ変わらないなんておかしくないですか?

高橋 おっしゃるとおり、ここが今回の財政検証で一番わかりにくくて、かつ一番大事なところなので、しっかりご説明しますね。

所得代替率が下がっていくのに年金給付の価値がほぼ変わらないことの裏側には、賃金が物価以上に上昇していくという想定があります。

――でも、今って実質賃金は26ヵ月連続マイナスですよね?

高橋 ええ。ただ、実質賃金は本来、景気動向によって上がったり下がったりするものです。直近の数年が下がっているからといって、この先数十年を見通すときに下がり続けると仮定するのは、むしろ悲観的すぎて現実的な想定になりません。

――なるほど。その前提に立てば、現役世代の賃金上昇に応じて所得代替率は下がるけれども、年金給付額の購買力(商品やサービスを買う資力)はある程度維持されるんですね。

――今回の財政検証を通して、思いのほか年金が頼りになることはわかりました。とはいえ、不安な点はまだまだあります。

そもそも、現役世代の人口はこれからも減っていきますよね。その中で政府が年金制度を維持できるという根拠は?

高橋 昔から高齢者ひとりを支える現役世代が減っていくという話は出ていて、すでに現役労働者ふたりで高齢者ひとりを支える段階になっています。イメージとしては苦しいと思えるでしょうが、実際には将来の人口動態を織り込んでも100年後まで年金給付を継続できる見込みです。

――え、ホントですか?

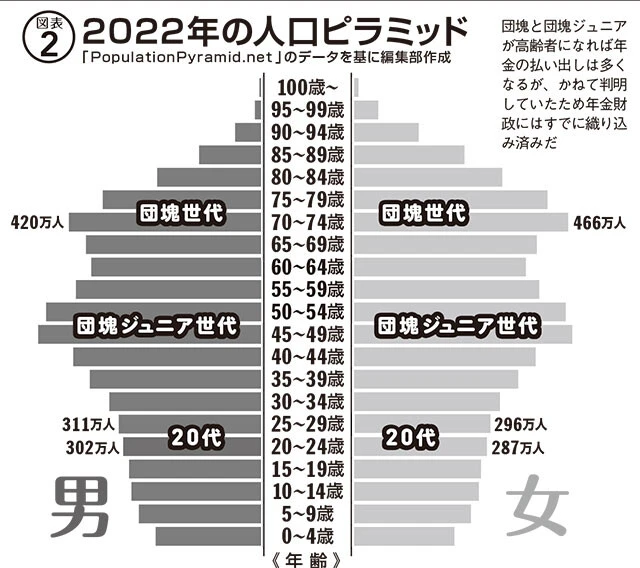

高橋 はい。この背景には、将来的には現役世代と高齢者の比率が一定に収束していくことがあります。人口ピラミッド上でコブのように膨れている団塊世代と団塊ジュニア世代が抜けるまでは高齢者の比率は高止まりしますが、そこを過ぎれば保険料収入と給付の関係は安定します(図表2)。

団塊と団塊ジュニアが高齢者になれば年金の払い出しは多くなるが、かねて判明していたため年金財政にはすでに織り込み済みだ

団塊と団塊ジュニアが高齢者になれば年金の払い出しは多くなるが、かねて判明していたため年金財政にはすでに織り込み済みだ

――そうなんだ。でも、団塊ジュニアが抜ける前に積立金がなくなってしまうのでは?

高橋 いえ、積立金の枯渇を心配するのは取り越し苦労に過ぎません。

――そうなの!?

高橋 まず、積立金は約5年分の給付額に相当するほど巨額で、他の先進国との比較でもかなり潤沢です。さらに現状の給付は保険料と税金で賄われており、今後積立金の利用が始まっても、50年程度は債券の利子や株式の配当で賄える計算。

つまり、積立金の取り崩しが始まるのは遠い遠い未来の話なのです。今後100年間の年金給付の中で、計算上では積立金からの拠出は10~15%程度を占めるに過ぎません。少なくとも現時点の想定では、年金給付の財源は盤石といってよいでしょう。

――これは意外だ。

高橋 実はIMF(国際通貨基金)の年金セミナーで、IMFの高官が日本の年金を高く評価していました。「日本の年金制度はデータの開示と改革を積み上げ、制度の持続可能性を高め世代間分配構造にもメスを入れている。日本の年金制度は世界でもベストなもののひとつだ」と。

――え~、でも世代間格差は大きくないですか? 今の現役世代では、保険料の支払総額が給付を上回る「払い損」になるとも聞きますし。

高橋 それもよくある誤解です。時代の変化を勘案すると、後の世代が明らかに不利とはいえませんし、そもそも払い損にはなりません。

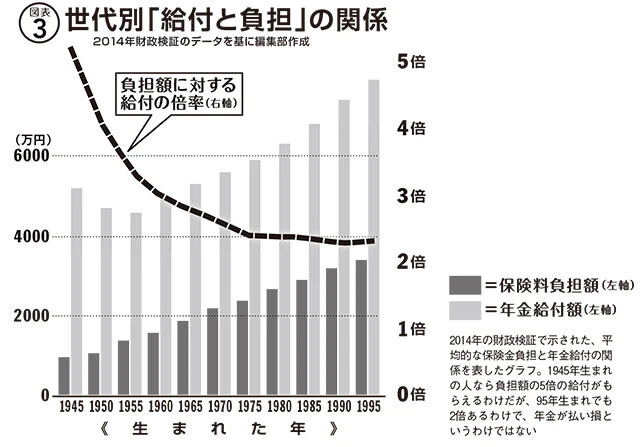

少し前のデータですが、14年の財政検証によると、現在29歳(95年生まれ)の人でも、60歳時点での平均余命まで生きた場合に受け取れる年金給付額は、負担する厚生年金保険料の2倍以上となっています(図表3)。

2014年の財政検証で示された、平均的な保険金負担と年金給付の関係を表したグラフ。1945年生まれの人なら負担額の5倍の給付がもらえるわけだが、95年生まれでも2倍あるわけで、年金が払い損というわけではない

2014年の財政検証で示された、平均的な保険金負担と年金給付の関係を表したグラフ。1945年生まれの人なら負担額の5倍の給付がもらえるわけだが、95年生まれでも2倍あるわけで、年金が払い損というわけではない

――ホントだ!

高橋 確かに給付と負担の倍率は世代が後になるほど小さくなっています。ただし給付が多い前の世代では、現役時代に親に仕送りをしていた人が多かったことを忘れてはいけません。つまり今の現役世代では、公的年金が親の扶養を肩代わりしてくれているというのが実情なのです。この点は紛れもなく、後続世代が受けているメリットでしょう。

――給付については納得できました。あと気になるのは、納め方について。少なくなっていく現役世代からお金を集めて、増えていく高齢者に配る「賦課方式」を採用していますけど、おのおのが保険料を積み立てて、後で受給する「積み立て方式」のほうが少子高齢化の悪影響を受けず、公平なのでは?

高橋 積み立て方式なら少子高齢化の影響を受けないというのもよくある誤解です。というのも、保険料を将来の自分たちのために積み立てていったところで、いざ受給するとなったときにその金額がどれだけの価値を持つかは、結局少子高齢化の影響を受けるからです。

――なんでですか?

高橋 少子高齢化が今後も進んでいくと働く人が減るので、日本全体での供給力が減少しますよね。その一方で、働く人に対する消費者の割合は大きくなっていきますから、供給が需要に追いつかなくなる。つまり物価が上がります。

そうして高齢者が利用する物やサービスの価格が上がっていたら、積み立てて運用したお金を受給したところで、その実質的な価値、つまり購買力が維持されるのかは保証されません。

――生活保障として当てになるかどうかが、もらうときになるまでわからないということですか。

高橋 そうなんです。なので、このような点に加えて、運用のリスクもある積み立て方式より、少子高齢化をはじめとする社会の変化を組み込んで、保険料の納付と給付を全体で調整できる賦課方式のほうが、年金が生活を保障するパワーを安定して確保できます。世界の先進国は軒並み賦課方式を採用していますから、これは年金運営の常識です。

――ただ、そうはいっても老後資金として年金のほかに2000万円も貯蓄しておかなければいけないということが19年に話題になりましたよね。

高橋 あれも正しくは、絶対に2000万円必要とはいえないけれども、自分のライフスタイルに応じて貯蓄をしておく必要がある、という話ですね。

当時、総務省が高齢夫婦世帯の生活を調査したところ、月々5万円程度の不足を貯蓄の取り崩しで賄っていたことがわかりました。ところが、「年金だけでは老後生活の資金が2000万円足りない」とメディアや金融機関があおり、人々に不安を与えたのです。

しかし、同じく総務省が行なった22年の家計調査によると、高齢夫婦世帯の月々の不足額は約2.2万円となっていました。これを仮に30年に延長しても約800万円です。

――数年で1200万円も差が出たんですか?

高橋 コロナの影響で高齢者が旅行などの出費を抑えたのかもしれません。いずれにせよ、個々の暮らしぶりによって必要な貯蓄額はいかようにも変わるということでしょう。

――年金は衣食住などの基礎的な消費を賄うための保険と考えればいいんでしょうか。

高橋 そうです。誤解されがちですが、年金は「これのみで生活できる」という趣旨の制度ではないですからね。

また、ここまでのお話はあくまでも、今のところは大丈夫、という話です。年金給付の原資は詰まるところ、現役世代の給料。仮に物価が上がり続ける一方で、人々の給料は下がり続けるような経済破綻が起きれば、当然年金制度も窮地に陥ります。

――ほかに年金の今後を考える上で注意すべきポイントは?

高橋 賃金の伸びより年金給付の伸びを抑えて、年金給付の価値を一定に保っていく「マクロ経済スライド」が着実に行なわれるよう監視することでしょうか。

これは将来の給付水準を維持するためには必須の調整なのですが、これまでは現受給者に配慮した政治的判断で、年金給付を減らす調整が見送られるケースがありました。今後は着実に行なわれるよう、今の現役世代と受給者による相互理解が必要でしょう。

* * *

今の高齢世代と比べて給付に差があることは間違いない。でも、実際には年金は世間で言われる不安や不満のほとんどを織り込んでいるというのが実態みたいだ。センセーショナルな報道に惑わされず、今こそ年金のリアルを見つめるべきだ!

●社会保険労務士 高橋義憲(たかはし・よしのり)

約25年間、銀行、証券会社に勤務。現在は年金専門の社会保険労務士として活動。個人の年金相談を受けるほか、noteなど各種メディアで年金について発信を続ける

フリーライター、個人投資ジャーナリスト。社会経済やトレンドについて、20年にわたる出版編集経験を活かし幅広く執筆活動を行なっている。専門は投資信託や ETF を利用した個人の資産形成。

X【@kujiraya_fp】