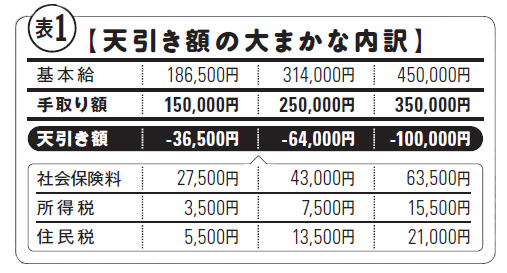

給料によって、社会保険料などの天引き額は違ってくる

給料によって、社会保険料などの天引き額は違ってくる

生活が変わる春、生活を変えたくなる春だから、心機一転、自分のお金の使い方を見直したい!

そこで手取り15万円、25万円、35万円に分けて目的別のマネープランを徹底シミュレーション!

■家賃は手取りの20%に抑えたい!

新入社員だけでなく、転勤や転職などで“新生活”が始まる人も多いこの季節。ひとり暮らしをスタートさせる人もいれば、実家に戻って親と一緒に暮らす人もいるだろう。また、住む家は変わらなくても「新しい目標に向かってライフスタイルを変えたい」と思っている人もいるはずだ。

そこで、「ひとり暮らし」と「実家暮らし」に分けて、月の手取り別に「15万円(年収約230万円)」「25万円(年収約380万円)」「35万円(年収約540万円)」だと、どんな暮らしができるのか。税理士でファイナンシャルプランナーの森井じゅん先生にシミュレーションしてもらった(ちなみに妻や子供がいると計算が複雑になるため、今回は男性ひとりバージョンで統一している)。

「まず、自分がどのような生活をしたいのかを考える必要があります。(1)『趣味にお金をかけたい』のか、(2)『出会いや人脈を広げるために外食に重点を置きたい』のか、それとも(3)『家でリラックスするために住居を重視したい』のか。そうすると、どこにお金をかければいいかがわかってきます。

さらに『貯金はしなくていい』のか、『そこそこ貯金はしたい』のか。それによっても自由に使える金額が変わってきます」

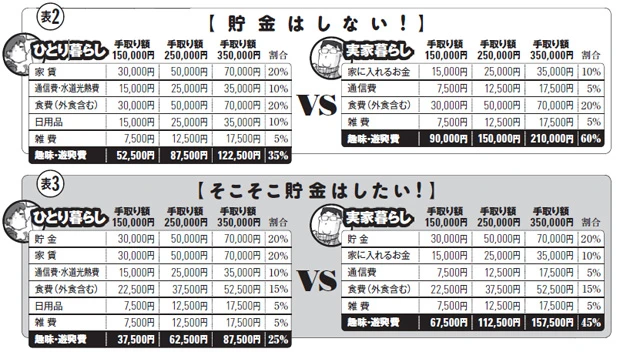

では、それぞれのパターン別に見ていこう。まずは(1)“趣味重視”パターンから。

「ひとり暮らしの生活費の中で、ポイントとなるのは家賃です。家賃は毎月支払う固定費なので、ここにお金をかけてしまうとほかに回せる余裕がなくなります。後述する“住居重視”以外の人は、これまで手取りの30%程度といわれていた家賃を20%程度まで抑えてほしい」

でも、15万円の人だと20%といったら3万円!

「そうです。だからアパートなどに住まず、シェアハウスや社員寮を利用してください。多くの人は手取りが少ないのにいい所に住みたがるから生活が苦しくなる。手取り25万円、35万円の人でもそれは同じです。

また、食費も20%に抑える(手取り15万円の人なら一日約1千円)。そうすることで、自分の趣味に使えるお金がそれぞれ5万2500円、8万7500円、12万2500円、と捻出できます」

ただし、これは“貯金をしない”前提。“そこそこの貯金”をしたいのなら、食費を15%まで切り詰める必要がある。

では、これが実家暮らしになると、どう変わるのか?

「当然、家賃がなくなります。そして、水道光熱費や日用品が共用になる。そこで、手取りの10%を家に入れるという想定にしました。また、家で食事を済ませることもあるでしょうが、外食も多いということで食費は同じ比率にしています。これで、そこそこ貯金(20%)をしても、趣味に使えるお金は、手取り15万円の人で6万7500円もある。かなり余裕があるといえます」

“外食重視”、“住居重視”の場合は?

同じように、(2)“外食重視”パターンではどうか。

食費は、先に述べたように手取り15万円の人でも、最低3万円は必要だ。逆に言えば、そこにある程度のお金を追加すれば、それなりの食生活が送れる。外食を通じてうまく出会いや人脈を広げることができれば、恋愛や仕事にもつながるし、自己投資としてのコスパは悪くないかも。

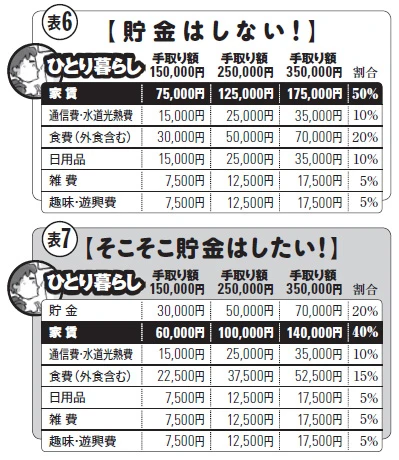

では(3)“住居重視”パターンはどうか。

「手取り15万円のひとり暮らしで家賃が7万5千円、手取り25万円で家賃12万5千円。都心だとこれくらいの家賃を払っている人も結構いますが、それだと趣味などに使えるお金はたった7500円と1万2500円。ほかにお金をかけないと割り切るならいいのですが、多くの人は住居にお金をかけすぎていることに気づかずに暮らしています。生活が苦しくなるのは当然です」

例えば、森井氏の知り合いの手取り15万円で家賃6万円のアパートに住んでいる男性は、実家暮らしの同僚から合コンに誘われ、会計のときに「じゃあ、女性の分は男がおごろう」と言われて、「そんな金はない」と思ったという。合コンに行けなかったり、女のコをデートに誘いにくくなれば、モテ方にも大きく関わってくる。

★実家暮らしの注意点は? 食費や水道光熱費を抑えるには? この続き、後編はこちら!

(取材・文/村上隆保 イラスト/はまちゃん)

●森井じゅん 公認会計士/税理士/ファイナンシャルプランナー。森井会計事務所代表。米国ワシントン州公認会計士。企業経営、税金問題から日常の家計簿チェックまで幅広い話題に対応する