松嶋洋まつしま・よう

元国税調査官、税理士。2002年東京大学卒業。金融機関勤務を経て、東京国税局に入局。2007年に退官した後は税理士として活動。税務調査対策のコンサルタントとして、税理士向けセミナーの講師も務める。著書に『押せば意外に税務署なんと怖くない』(かんき出版)ほか多数

「増税メガネ」のイメージ脱却を狙いたい岸田首相だが、定額減税の評判は芳しくない

「増税メガネ」のイメージ脱却を狙いたい岸田首相だが、定額減税の評判は芳しくない

悪用が横行している訪日客向けの「消費税免税制度」。その多くは、利ザヤの拡大を目論む転売ヤーの仕業と見られている。その裏側では、不正転売を見抜けなかった販売側の事業者に、高額な追徴課税が行われるケースも相次いでいる。仮に免税に必要な書類などが不備のまま、免税販売を行なってしまった場合、取りっぱぐれた消費税を肩代わりする義務は販売側にあるからだ。

こうした「不手際の責は事業者に」というスタンスは、6月から実施される定額減税と非常に酷似しているという。元・国税調査官で税理士の松嶋洋氏が解説する。

* * *

訪日客向け消費税免税制度とは、来日6か月未満の訪日外国人が日常生活で使う商品やお土産などを5000円以上購入した場合、原則として輸出と実質的に同じとみなし、消費税を免除する制度のことです。

消費税の課税対象になるのは、「国内取引」と「輸入取引」です。訪日外国人目線に立つと、持ち帰った商品は輸入品となるため、自国で消費税に相当する税が課税されることになります。自国と日本との両国で課税される「二重課税」を防ぐためにも、消費税免税制度は必要なわけです。

しかし近年、インバウンド需要の増加に伴ってか、一部の外国人がこの制度を不正に利用して転売で利益を得ているケースが顕在化し、問題視されています。免税店において消費税抜きで購入した商品を国内で税込み価格で売れば、単純に消費税分が利益になります。免税品について、国内での転売は認められていないため、厳格な対処が求められています。

免税店側にも商品販売時にはパスポートなどの提示を求め、購入者が外国籍を有する非居住者であり、かつ転売目的の購入ではないことを確認することなどの手続きが義務付けられています。

しかし、ブランド品の買い取り販売店を展開する大黒屋では、本人確認の手続きが不十分だったほか、一部店舗では従業員が外部業者と連携し、SNSで募った転売目的の外国人にブランド品を免税価格で横流ししていたとして、およそ2億3000万円を追徴課税されました。

免税店の手続きは2021年から完全電子化され、購入者のパスポート情報や購入記録はデータとして保存されるようになりました。しかし、大黒屋においては書類の不備があり、大黒屋に追徴課税がなされているのです。

こうした問題を受け、政府は店頭での免税販売ではなく、空港などで出国の際に消費税を還付する「リファンド型」を検討中です。欧州や韓国など海外で広く採用されている方式で、2025年度以降の実施を目指すそうです。

このリファンド型なら、一度国内で消費税を納めてもらってから一律で還付するというかたちを取るため、不正の取り締まりにはたいへん効果があると考えられます。

しかし当然ながら、導入に際して莫大な資金と人手がかかるというデメリットがあります。実際、出国時に免税で購入した物品を携帯していない場合、消費税を追徴するという仕組みもありますが、税関の調査に関しては現在でもアナログな面が多く、マンパワーが中心ですので、課税漏れもあると思われます。

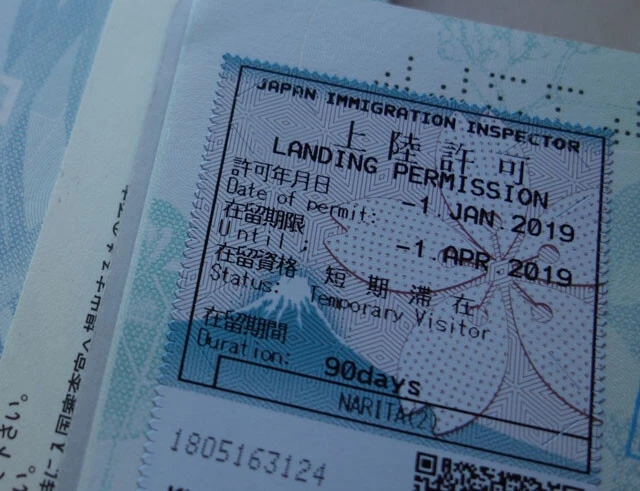

免税制度の適用可否の判断基準の一つであるパスポートの上陸許可証。在留資格が「短期滞在」であれば免税対象だが、この許可証が偽造される事件も起きている

免税制度の適用可否の判断基準の一つであるパスポートの上陸許可証。在留資格が「短期滞在」であれば免税対象だが、この許可証が偽造される事件も起きている

消費税免税制度の不正利用はゆゆしき問題ではありますが、現状ではリファンド型導入はメリットよりもデメリットの方が上回ってしまうと考えられます。

では、現行制度のメリットとは何か。それは「事務の簡便性」と「納税の確実性」です。後者については、大黒屋の事例などが典型ですが、中間の事業者の処理に不備があれば、その事業者から消費税を徴収できます。

この点で、源泉徴収制度と似ています。源泉徴収制度は、本来なら給与所得者などの納税者が申告納税すれば足りる所得税について、支払者である企業を源泉徴収義務者として、あらかじめ天引きさせる制度のことです。

なぜそんなことをするのかと言うと簡単で、申告漏れを防ぐためです。税務調査にも限界がありますので、課税もれのリスクや税務調査の手間を踏まえ、源泉徴収義務者に所得税を天引きさせ、徴収額が不足していればその源泉徴収義務者の責任とし、逆に過大であれば、後日納税者に還付するというのが源泉徴収制度の狙いです。

消費税免税制度に関しても、現状の店頭免税の方が販売事業者にも責任を負わせることで、そこからも消費税を追徴できる場合もありますので、納税はより確実となります。とりわけ、免税店の不正は税金が取りにくい外国人が絡みますので、現行の制度も一考の余地があります。

「事業者にも責任を負わせる」という点においては、6月から開始する「定額減税」にも共通します。

定額減税は、1人当たり所得税3万円、住民税1万円の計4万円。物価高対策の一環として行われる岸田首相肝いりの政策ですが、給与所得者の場合、会社から天引きされる税金の額を減らすことで減税を行うことになっているため、各企業にたいへんな事務負担を強いています。さらには所得税減税額の給与明細への記載を義務付けるなど、「なんて押しつけがましいんだ」と呆れるばかりです。

そもそも一律給付で済むものを、企業に負担を強いる源泉徴収制度に組み込んで、わざわざ減税にしているというのも、お粗末としか言いようがありません。

消費税免税制度や源泉徴収制度においては、課税漏れ防止のために「事業者にもリスク負担させる」というやり方は一定の効果があることは事実です。しかし、定額減税にもそのやり方を踏襲させてしまったことは理解不能といえます。そもそも政府が一括給付すればいいだけの話だからです。

政府や役所の時代錯誤な政策決定は、一から見直すべきではないでしょうか。

元国税調査官、税理士。2002年東京大学卒業。金融機関勤務を経て、東京国税局に入局。2007年に退官した後は税理士として活動。税務調査対策のコンサルタントとして、税理士向けセミナーの講師も務める。著書に『押せば意外に税務署なんと怖くない』(かんき出版)ほか多数