坂本慎太郎

さかもと・しんたろう

坂本慎太郎の記事一覧

こころトレード研究所所長。ハンドルネームは「Bコミ」。日系の証券会社でディーラー、大手生命保険会社で株式、債券のファンドマネジャー、株式のストラテジストを7年間経験。ラジオNIKKEIや日経CNBCなどの投資番組へのレギュラー出演多数。著書に『プロ投資家が教える副収入1000万円の最短コース』(BEST TIMES books)など

公式X【@bucomi】

現状の業績予想は関税決定前になされたものであり、また、為替前提は1ドル140円だった。上方修正に期待したい!

現状の業績予想は関税決定前になされたものであり、また、為替前提は1ドル140円だった。上方修正に期待したい!

『週刊プレイボーイ』で連載中の「坂本慎太郎の街歩き投資ラボ」。株式評論家の坂本慎太郎とともに街を歩き、投資先選びのヒントを探してみよう。金のなる木はあなたのすぐ近くに生えている!

晴れて米トランプ大統領との関税交渉がまとまり、相互関税15%ということで決着した。早速自動車メーカー株は動意づいているが、まだ誰も目をつけていない銘柄はないか?

助手 先日決着したトランプ関税、詳しい内容を確認したら自動車も税率15%で着地してたんですね。なんとなく、トランプ大統領は日本の自動車産業を敵視してるイメージがあったので、もっと高い税率をかけられているものとばかり。

坂本 確かに、自動車関連に対する関税が27.5%になるといった観測もあった。それよりは低い税率で済んでひと安心といったところだね。

助手 今って自動車メーカーへの絶好の投資タイミングじゃないですか? 高関税を懸念して株価が下がったけど、業績への影響は想定以下ってことですよね。株価はそのうち戻りそうな気が。

坂本 目のつけどころはいいね。実際、トヨタやホンダは下落基調が反転して少しずつ株価が戻ってきました。でも、今狙うなら完成車メーカーより自動車部品メーカーかなぁ。

助手 自動車部品? なんでまた?

坂本 関税の影響が少ないのは完成車メーカーよりも自動車部品メーカーなんです。

助手 ん? 自動車と自動車部品って関税15%で変わりませんよね?

坂本 変わらないよ。でも、ビジネスモデルの違いから影響に差が出てくる。自動車は高額なので、わずかな値上げでも「他メーカーの似たモデルに乗り換える」とか「購入を先延ばしする」という行動が起きて販売台数が落ち込みやすいのがポイントです。関税は輸入者が支払うものなんですが、普通は商品価格に上乗せされて最終的に消費者が関税を負担します。ところが消費者が価格に敏感な自動車ではそれが難しいわけ。日本のメーカーは米国で関税がない現地メーカーにシェアを奪われるのを避けるため、関税相当分を事実上値下げせざるをえない。

助手 じゃあ、自動車部品は?

坂本 自動車部品メーカーは地域や顧客の分散が利いているから、関税の影響を吸収しやすいんです。

助手 どういうことですか?

坂本 自動車部品メーカーは、海外も含めた複数の完成車メーカーに納入していることが多いから。米国向けの依存度も完成車メーカーより低いケースが多い。何より、顧客が一般消費者じゃなくメーカーだから、契約更新時に価格交渉もしやすい。つまり、関税の影響をかわして利益を確保できるという点では自動車部品メーカーのほうが安定的なわけ。

助手 なるほど。自動車部品メーカーで投資できそうな企業って?

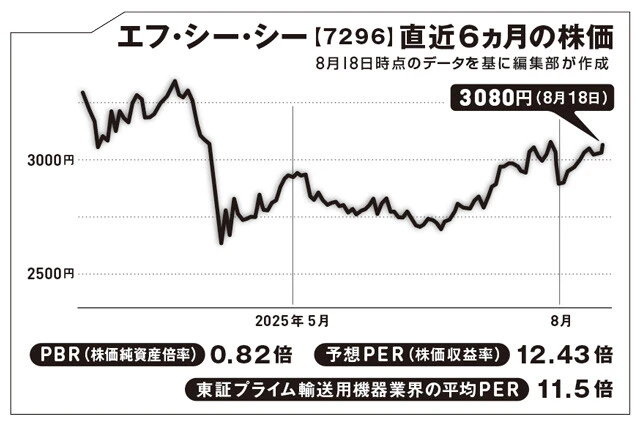

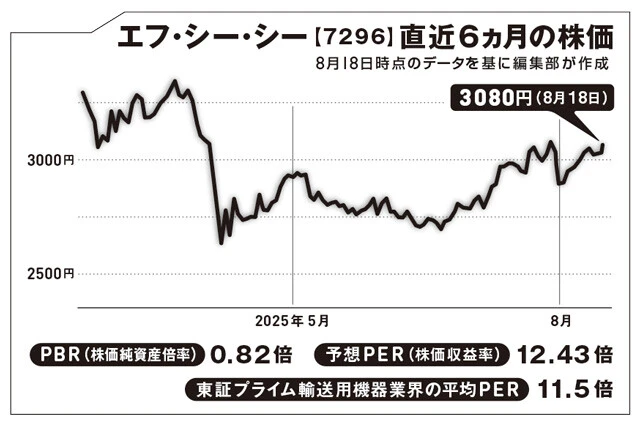

坂本 面白いのはクラッチ専業のエフ・シー・シーだと思います。

助手 クラッチってなんですか?

坂本 簡単に言えば、エンジンの動力を伝える装置ですよ。同社のメイン取引先はホンダですが、フォードやゼネラル・モーターズ、ステランティスなど海外大手との取引も多いんです。関税で有利になる米国のメーカーとの取引があるのはいいでしょ。

助手 確かに。ただ、EV化の時代にエンジン回りの部品って大丈夫?

坂本 もちろん。最近は急速なEV化の揺り戻しが起こってハイブリッド車などのエンジン搭載車が見直されています。EV化自体は止められないとしても、事業構造転換のタイムリミットは大幅に延びたはずです。

助手 なるほど。

坂本 さらに同社は二輪用クラッチが売り上げの半分を占め、シェア世界一なんです。二輪はアジアや南米などEV化の速度が緩やかな地域がメイン市場。その点でも当分は同社の事業に問題はありません。高配当でもあるし、長期投資できますよ。

今週の実験結果

自動車メーカーよりも自動車部品メーカーのほうが今回の恩恵は大きそうです!