南ハトバ

みなみ・はとば

南ハトバの記事一覧

文筆家・漫才師・僧侶。上智大学法学部国際関係法学科、大正大学大学院仏教学研究科を経て、現在は実家の寺の副住職としての活動をしつつ、芸人としても舞台に立つ。趣味は暗闇ボクシング・テレビ鑑賞・パワースポット巡り・念仏。得意分野はエンタメ全般・プロレス・ドイツ憲法・二十五三昧会。

鵜飼氏によれば全国に7万7000ある寺のうち約2万もの寺が無住寺だという。いずれも檀家の減少、後継者不足、経営破綻などによる困窮が原因だ

鵜飼氏によれば全国に7万7000ある寺のうち約2万もの寺が無住寺だという。いずれも檀家の減少、後継者不足、経営破綻などによる困窮が原因だ

宗教法人の優遇撤廃で巨額財源が生まれる――。ネットをにぎわす威勢の良い言説の裏で、全国各地の寺院は消滅の危機にあえいでいる。ひとり歩きする「5兆円」という試算は現実的なのか。現場の困窮と専門家の知見から、ポピュリズムに揺れる財源論の虚実と危うさを暴く。

* * *

高市政権の悲願である「食品消費税ゼロ」政策。その財源として今、一部メディアやネット上で宗教法人への課税強化が取り沙汰されている。

全国に約17万8000存在する宗教法人の優遇措置を解除すれば、5兆円規模の財源が生まれるとの試算もひとり歩きしている。

しかし、大規模な課税は現実的に可能なのか。そして実施された場合、何が起こるのか。宗教法人の約4割を占める仏教寺院を中心に現場を歩き、租税法や実務の専門家への取材から、この議論の虚実に迫った。

現場の寺院は課税強化の議論をどう受け止めているのか。関西地方のある寺院の住職が匿名を条件に語った。

「うちの檀家数は90軒です。護持会費や葬儀、法事、さらに駐車場経営などの収益をすべて合わせても、年間の総収入は580万円程度。

そこから宗派への課金や火災保険、高騰する修繕費などの維持費を差し引いた残りが私の給与となりますが、家族4人の社会保険料や税金一式を支払えば生活は決して楽ではありません。葬儀や法事のない月は収入がほぼ途絶えるため、住職としての給料が出ない月もあります」

課税強化が断行されれば、経営も生活も苦しくなると言う。

「お布施もそうですが、うちは土地代が高い地域のため、固定資産税は年間数百万円に達するでしょう。そうなれば、檀家さんと相談して、お寺を畳む選択肢も考えなければいけません」

福島県会津坂下町にある浄土宗・光明寺を訪れた。この光明寺はほかに兼務寺が13あり、合わせて14ヵ寺を住職と副住職のふたりで管理している。

多くは後継者が途絶えたり、檀家不足で寺院運営が立ち行かなくなった無住寺だ。兼務寺の日常管理は主に各寺の檀家が行ない、法事がある場合にだけ住職が呼ばれる。

長い間、無住寺となっている無量寺。ある日、本尊が盗まれたが、後日、古美術商で見つかり、檀家が買い戻した

長い間、無住寺となっている無量寺。ある日、本尊が盗まれたが、後日、古美術商で見つかり、檀家が買い戻した

光明寺が兼務する浄運寺。こちらも窃盗未遂の被害に遭っている。無住寺が増えればこうした金銭的被害も増加する

光明寺が兼務する浄運寺。こちらも窃盗未遂の被害に遭っている。無住寺が増えればこうした金銭的被害も増加する

「お寺に住職が常駐していないので、仏像などの盗難被害がたびたび起きています。数百万円するご本尊の買い直しや寺の修理費などはその寺の檀家さんたちが払う習わしですが、相談されればうちが費用を負担することもあります」

そう語るのは副住職の斎藤賢修氏。今回の課税騒動について次のように懸念を述べた。

「本来、お寺の役割は損得勘定抜きで信徒や地域の人たちのために寄り添うことにあります。しかし、課税で運営が苦しくなれば、ビジネスに走らざるをえなくなる寺も増えるでしょう。

そうなると、布教の質が低下するのではないかと心配です。地域の人たちの協力や持ち回りで保っている兼務寺の多くも潰れてしまうでしょうし、うちもそれらを支えるだけの余力は持てなくなってしまいます」

近年は地方だけでなく都市部でも檀家の減少が深刻化しており、会社員や教員として働きながら住職を兼務する寺が増えているという。斎藤氏が続ける。

「経済的に厳しい状況が続けば、こうした兼業住職はさらに増えていきます。そうした中で重い課税が加われば、寺院本来の活動を維持することがますます困難になると感じています」

光明寺の立派な楼門。町指定重要文化財にもなっているが、修繕には億単位の費用がかかるとされ、安易には踏み切れないという

光明寺の立派な楼門。町指定重要文化財にもなっているが、修繕には億単位の費用がかかるとされ、安易には踏み切れないという

光明寺の本堂。よく見ると、はりや柱などに亀裂が走っており、東日本大震災の爪痕がいまだに残っている

光明寺の本堂。よく見ると、はりや柱などに亀裂が走っており、東日本大震災の爪痕がいまだに残っている

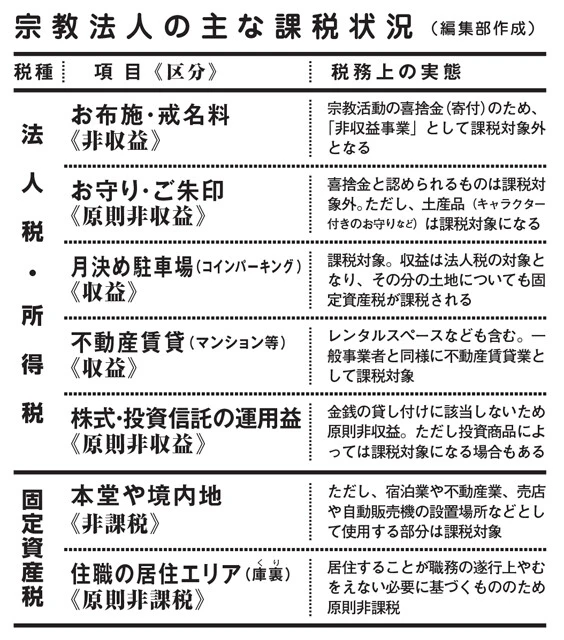

「坊主丸もうけ」という言葉があるが、宗教法人のすべての収入が課税対象外というわけではない。法的には、お布施や法事などの「非収益事業(本来の宗教活動)」と、駐車場経営や物品販売などの「収益事業」に分けられており、後者の収益事業については課税対象だ。

宗教法人が税制上の優遇を受ける法理的根拠について、青山学院大学名誉教授で租税法専門の弁護士・三木義一氏はふたつのポイントを挙げる。

「第一に公益性です。宗教法人が教育や福祉などの社会貢献活動を行なうことは、本来、国や自治体が担うべき役割を肩代わりしていると言えます。その分、国家の財政負担を軽減しているため、税を免除して活動を後押ししようという考え方です」

第二の根拠は利益を特定の個人に分配できない点にある。

「一般的な企業は、稼いだ利益を株主などの個人に分配します。法人税とは、その利益が個人の手に渡る前に、先取りして徴収する税金です。

一方で宗教法人は、利益を誰かに分配することが認められていません。税金をかけるべき『利益を得る個人』が存在しないため、法人税を課す論理的な根拠がないのです」

しかし、宗教法人に対する優遇措置を利用しようとする者が絶えないのも事実だ。ラブホテル運営や、固定資産税免除を狙ったホテル建設などが問題視されている。

「確かに制度の悪用例は散見されますが、現行制度は法的には一定以上の筋が通っています。こうした課題は制度運用や監視の厳格化でクリアすべきでしょう」

大阪では山門をホテルビル化し、一部を参道扱いの非課税と主張する例も。最高裁はこれを認めず、寺院側が敗訴した

大阪では山門をホテルビル化し、一部を参道扱いの非課税と主張する例も。最高裁はこれを認めず、寺院側が敗訴した

では、実際に宗教法人に課税した場合、どれだけの財源になるのか。元マルサ(国税査察官)で、現在は税理士兼僧侶の上田二郎氏に試算を聞いてみた。

「日本には統計上約16万の寺社があるそうですが、一般的な檀家寺の檀家数は200軒程度といわれています。年間の葬儀を10件(お布施1件30万円で300万円)、法事30件(1件5万円で150万円)、護持会費50万円とすると、地方の檀家寺の年間収入は500万円前後にしかなりません。

ここから水道光熱費や宗派への上納金、境内整備などの経費を200万円ほど引くと、寺院の残金は約300万円です。

これが住職らへの給与相当額となり、所得税や住民税、社会保険料が引かれた残りから、家族の生活費を捻出するのが平均的な寺院の姿です」

こうした状況は神社も同様だ。上田氏はさらに、寺社数の実態についても指摘する。

「ひとりの住職や神職が3~5ヵ所を兼務するケースが多く、実際に活動している寺社は全国で2万~3万程度と推定されています。仮にこの3万ヵ所から、経費を引いた後の300万円をすべて徴収しても、年間900億円にしかなりません」

日本中の寺社が困窮することと引き換えにしてはあまりに少なすぎる額だろう。また、お布施への課税論に対し、上田氏は「そもそもお布施は課税対象とすべき『収益』ではない」と断じる。

「お布施は寄付金です。学校法人や社会福祉法人への寄付が非課税であるのと同様に、特権ではありません。

また、マンション管理費や町会費のように、共有財産を維持するための会費が課税されないのと同様、信仰の自由を守る浄財(非営利の拠出金)は課税すべきもうけ、つまり課税適状ではありません」

もしお布施への課税を強行すれば、それはあらゆる非営利団体への寄付金や、市民活動の会費にまで課税の網を広げることを意味するわけだ。

法人税法上、本来の宗教活動は「非収益事業」として課税対象外となる一方、それ以外の多くの業種(34業種)は「収益事業」として法人税が課される。固定資産税は「非課税扱い」が原則だが、収益事業に供する部分は実態に応じて課税対象となる。なお、住職や家族(寺従者)が受け取る報酬(給与)は、一般人と同じく所得税、住民税、社会保険料を負担する

法人税法上、本来の宗教活動は「非収益事業」として課税対象外となる一方、それ以外の多くの業種(34業種)は「収益事業」として法人税が課される。固定資産税は「非課税扱い」が原則だが、収益事業に供する部分は実態に応じて課税対象となる。なお、住職や家族(寺従者)が受け取る報酬(給与)は、一般人と同じく所得税、住民税、社会保険料を負担する

それでは、世間で取り沙汰されている「5兆円」という巨額の数字は、どこから出てきたのか。専門家が共通して指摘するのは、非課税となっている「固定資産税」だ。都心の一等地に広大な境内地を維持できているのは、固定資産税が免除されているためだ。

だが、ジャーナリストで僧侶の鵜飼秀徳氏は、もし固定資産税が課税されれば、大規模寺社の経営に深刻な影響が出るほか、日本の風景が一変してしまうだろうと指摘する。

「課税が現実となれば、明治神宮や靖國神社、浅草寺といった広大な土地を持つ寺社ほど、負担に耐えきれず経営が破綻する可能性が高い。東京23区で最大の境内地を持つ明治神宮を例に取れば、試算上、年間数百億円規模の税負担が生じることになります。

その結果、都会の貴重な緑地が失われ、跡地がビル群へ変わるのは避けられません。これは都市政策の観点からも現実的とは言えません」

前出の上田氏も、次のように疑問を呈する。

「寺社の境内地は、信仰の場として人々が安らぎや救いを求めて訪れる場所であって、商業施設やオフィスビルのようにお金を稼ぐ場所ではありません。

もし、寺社から土地を取り上げるというのであれば、一時的には巨額の資産価値や税収が生まれるかもしれませんが、短期的な税収を優先するあまり、歴史的・文化的価値の高い寺社を失うような事態は避けるべきです」

ここまで見てきたように、観光寺社や一部の新興宗教を除けば、多くの宗教法人は決して高い収益を上げているわけではなく、大がかりな課税は現実的というには程遠い。にもかかわらず、世間では「宗教法人は裕福」というイメージが根強い。

このイメージの形成過程について、前出の上田氏は次のように指摘する。

「オウム真理教事件以降、寺社に対する国税の大規模調査が実施されました。当時、多くの寺社は帳簿の整備が不十分で、管理が極めてずさんなケースが散見されました。

しかし、宗教法人のお布施は非課税です。そこで国税当局は住職の所得税に目をつけ、生活実態から所得金額を推計して給与と認定する『推計課税』を行ないました。

住職などの源泉税の未徴収が判明すれば、年間生活費を聞き取り、300万円なら申告漏れが3年間で900万円になります。このような調査で年間200件の脱税が発覚すると、例えば『全国の寺院を調査、申告漏れ200件18億円、追徴税額3億円』などといった見出しが躍ることになります。

『坊主丸もうけ』の印象が広がった要因のひとつに、一般企業の申告漏れとは本質的に違う調査結果の報道が重なったことがあるのだと思います」

寺院側の会計管理の不備が「丸もうけ」のイメージを助長した事実は否めないが、一方で、鵜飼氏は仏教界内部で加速する深刻な「二極化」の実態を指摘する。

「かつて私の著書『寺院消滅』(日経BP)で地方寺院の窮状を報告しましたが、実はその記述を逆手に取る僧侶たちの存在に直面し、執筆を後悔した時期もあります。実際には高級車を乗り回し遊びほうけながら、対外的に『寺には金がない』と二枚舌を使う者が現れたのです。

現在の仏教界は、経済面のみならず僧侶の資質においても格差が拡大しています。真摯に活動する者がいる一方で、法外な戒名料の要求や霊感商法に近い行為に及ぶ者が少なくないのも事実。

ただし、僧侶の質の劣化の問題と宗教法人全体に対する税制議論は、法理的に明確に切り離して考えるべきです」

上田氏は、こうした誤解と批判を解消するため、宗教界側が取り組むべき課題は「会計の透明化」だと提言する。

「特権批判を解消するには、法人自らが財務実態を明らかにする責任を果たすべきです。2008年の公益法人会計改革以降も、宗教法人は信教の自由を理由に財務諸表の公表義務を免れてきましたが、この不透明さが不適切会計や法人格売買といった弊害を招いている現実は看過できません。

批判を拭い去るためには、すべての宗教法人に収支計算書の作成と税務署への提出を義務づけ、会計の透明性を抜本的に高める必要があります。信教の自由を非開示の盾にしている限り、社会的信頼の回復は困難でしょう」

時代は変わりつつある。荒唐無稽な課税論にはくみすべきではない。だが、宗教法人側もまた、神仏に接するのと同じく、裏表ない心で財政状況を誠実に公開し、世間の理解を得る努力が、今や不可避の課題なのかもしれない。